日元贬值为何没带动日本的出口?

2014/10/14

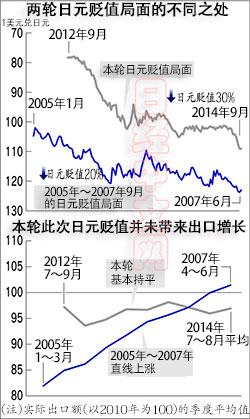

日元汇率持续走低,此前甚至已降至1美元兑109日元左右,重新回到2008年秋季雷曼危机前的水平。一般而言,日元贬值将会推动日本企业提高出口竞争力,但今年1~8月日本出口额仅为约46.9万亿日元,不到雷曼危机前同期(2007年1~8月)的90%。即使借助日元贬值东风,日本出口复苏脚步依然缓慢,原因何在呢?

雷曼危机后日元长期持续升值基调,转为日元贬值是在2012年秋季。在过去约2年时间后,日元对美元汇率下降了约30%。与2005年1月~2007年6月的上一轮日元贬值局面的降幅(约20%)相比,此次日元贬值更加迅速。

如果日元贬值,日本企业就可以在出口目的地下调外币计价价格,形成事实上的降价销售,从而扩大出口。实际上,从2005年4月至2008年3月,剔除物价波动影响后,季度实际出口额(经季节性因素调整后)持续保持同比增长。但是,今年8月的实际出口额却同比下降了0.2%,按季度计算,截至4~6月已连续2个季度出现下降。

日本出口低迷的原因大体上两个。其一是此前一直拉动日本出口的汽车和电子产业的结构性变化。

日本各汽车企业由于受雷曼危机后罕见的日元升值的推动,已将生产基地转移到海外。这一影响很快呈现,2013年汽车出口数量与2007年相比减少了近30%,趋势一直持续至目前。今年1~7月,日元贬值推动日本汽车出口额比上年同期增长5.1%,但出口量却减少了1.4%。

日本转为海外生产的主要是普通车型,而出口主力已变为高档车,这也是日本出口数量增长乏力的原因之一。丰田的海外生产比例预计将由2008年的约44%提高到2015年的约65%。通过对丰田的走访调查来推算高档车雷克萨斯占出口量的比率,可以发现已由2007年的15%提高到2014年1~7月的23%。

高档车为了保持品牌价值,即使在日元贬值的情况下,很多时候也不会在海外市场降价。由于日元贬值和海外货币升值,出口企业的盈利将增加,但出口数量却难以增长。据8月日本银行(央行)的一项统计数据,以合同货币计算的运输设备出口物价相比2012年12月仅下降了1.7%。而在上次日元贬值顶峰时期的2007年6月,运输设备出口物价相比2005年1月下降了2.7%。

日本电视和手机等电子产品的出口额从2007年至2013年减少了30%。与汽车行业不同,海外生产比例基本没有改变。日本综合研究所分析师山田久指出,“日本企业的竞争力下降是主要原因”。

在电子产品领域,出口零部件、进口成品的趋势正在加强。在电视、手机和个人电脑等“信息通信机械工业”的日本国内供货量中,进口产品比率在2014年4~6月已经达到约50%。相比2009年的约24%膨胀了1倍多。日本手机2013年的净进口额为1.6万亿日元,达到2007年的8倍以上。

日本出口复苏缓慢的另一个原因是全球需求复苏势头疲软。据国际货币基金组织(IMF)统计显示,全球经济增长率2007年为5.3%,而2014年将仅为3.4%。美国进口额自2012年至今基本持平。部分观点认为,随着页岩气的开采,制造业开始回归美国国内,美国进口已变得难以增长。对于日本来说,如果与中国并驾齐驱的出口目的地美国的进口无法增长,即使迎来日元贬值,日本出口也将难以增加。

本文作者为日本经济新闻(中文版:日经中文网)记者 森本学、杉本耕太郎

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

如果日元贬值,日本企业就可以在出口目的地下调外币计价价格,形成事实上的降价销售,从而扩大出口。实际上,从2005年4月至2008年3月,剔除物价波动影响后,季度实际出口额(经季节性因素调整后)持续保持同比增长。但是,今年8月的实际出口额却同比下降了0.2%,按季度计算,截至4~6月已连续2个季度出现下降。

日本出口低迷的原因大体上两个。其一是此前一直拉动日本出口的汽车和电子产业的结构性变化。

日本各汽车企业由于受雷曼危机后罕见的日元升值的推动,已将生产基地转移到海外。这一影响很快呈现,2013年汽车出口数量与2007年相比减少了近30%,趋势一直持续至目前。今年1~7月,日元贬值推动日本汽车出口额比上年同期增长5.1%,但出口量却减少了1.4%。

日本转为海外生产的主要是普通车型,而出口主力已变为高档车,这也是日本出口数量增长乏力的原因之一。丰田的海外生产比例预计将由2008年的约44%提高到2015年的约65%。通过对丰田的走访调查来推算高档车雷克萨斯占出口量的比率,可以发现已由2007年的15%提高到2014年1~7月的23%。

高档车为了保持品牌价值,即使在日元贬值的情况下,很多时候也不会在海外市场降价。由于日元贬值和海外货币升值,出口企业的盈利将增加,但出口数量却难以增长。据8月日本银行(央行)的一项统计数据,以合同货币计算的运输设备出口物价相比2012年12月仅下降了1.7%。而在上次日元贬值顶峰时期的2007年6月,运输设备出口物价相比2005年1月下降了2.7%。

日本电视和手机等电子产品的出口额从2007年至2013年减少了30%。与汽车行业不同,海外生产比例基本没有改变。日本综合研究所分析师山田久指出,“日本企业的竞争力下降是主要原因”。

在电子产品领域,出口零部件、进口成品的趋势正在加强。在电视、手机和个人电脑等“信息通信机械工业”的日本国内供货量中,进口产品比率在2014年4~6月已经达到约50%。相比2009年的约24%膨胀了1倍多。日本手机2013年的净进口额为1.6万亿日元,达到2007年的8倍以上。

日本出口复苏缓慢的另一个原因是全球需求复苏势头疲软。据国际货币基金组织(IMF)统计显示,全球经济增长率2007年为5.3%,而2014年将仅为3.4%。美国进口额自2012年至今基本持平。部分观点认为,随着页岩气的开采,制造业开始回归美国国内,美国进口已变得难以增长。对于日本来说,如果与中国并驾齐驱的出口目的地美国的进口无法增长,即使迎来日元贬值,日本出口也将难以增加。

本文作者为日本经济新闻(中文版:日经中文网)记者 森本学、杉本耕太郎

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.52 | 0.14 | 06/11 | 08:21 |

| 美元/人民元 | 6.7717 | -0.0003 | 06/11 | 00:13 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |