中国利率指标可信度出现动摇

2014/01/14

作为中国短期利率指标的上海银行间同业拆借利率(SHIBOR)的可信度出现动摇。这是因为去年12月短期利率快速上涨时,SHIBOR多次低于市场实际利率的水平。市场上有观点指出,为了抑制利率过度上涨,金融当局对银行进行了“指导”。此举还对以SHIBOR为基准定价的可转让存单的发行产生影响。

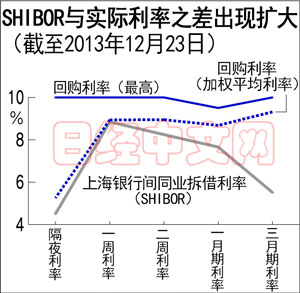

在短期利率快速上涨至半年来最高水平的去年12月23日,上午11点半发布的SHIBOR显示,隔日借款利率为4.515%,3月期借款利率为5.516%。另一方面,交易量最多、被市场相关人士视为实际利率的回购交易的加权平均利率方面,隔日利率为5.2507%,3月期利率达9.3181%。

SHIBOR为银行间无担保交易的平均利率,而回购交易则存在担保。由于有担保,所以回购交易的信用风险较低,因此原本回购交易的利率低于SHIBOR也并不奇怪。

SHIBOR是中国人民银行(央行)的指标利率,为人民银行选定的18家中国商业银行每日报告的利率的平均值。人民银行每年对18家银行进行一次评估,如果评价较低则将被从报告银行中排除。

因此上海耀之资产管理中心市场部总监王鸣表示“SHIBOR很容易受到人民银行指导的影响”。市场上有观点指出“人民银行诱导利率维持在低水平”。

去年6月中国短期利率的快速上涨通过股价下跌的形式加剧了国际社会对中国经济的担忧。有责任维持短期金融市场稳定的人民银行希望通过压低对外公布的利率,给国内外以市场稳定的印象。企业资金需求高涨的年底过去后,短期利率出现下降,目前SHIBOR与回购利率之差基本被消除。

中国的银行基于人民银行公布的贷款基准利率来决定面向企业的贷款利率。回购利率和SHIBOR均是金融市场上用于筹措短期资金的利率,无法直接反映面向企业的贷款利率。

SHIBOR与市场实际利率的背离对可转让存单的发行产生了消极影响。可转让存单是银行可以自由确定利率的存款商品,去年12月被解禁发行。银行基于SHIBOR来确定发行价格。

例如,中国银行去年12月12日首次发行的3月期可转让存单的利率为5.13%,与同一日的SHIBOR 3月期利(5.3222%)几乎相同,但是却大幅低于回购利率的3月期利率(6.2879%)。因此,市场对此反应冷淡,银行的资金周转负责人等就认为“可转让存款的利率大幅低于同一时期的回购利率,没理由购买”。

由于可转让存款的利率低于市场实际利率,投资者反应冷淡,因此目前已经停止发行。

在欧美,由于操纵伦敦银行间同业拆借利率(LIBOR),欧盟(EU)的欧洲委员会基于反垄断的竞争政策,对相关银行进行了处罚。在中国,维持市场透明性的当局的职责将受到质问。

(土居伦之 上海报道)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

在短期利率快速上涨至半年来最高水平的去年12月23日,上午11点半发布的SHIBOR显示,隔日借款利率为4.515%,3月期借款利率为5.516%。另一方面,交易量最多、被市场相关人士视为实际利率的回购交易的加权平均利率方面,隔日利率为5.2507%,3月期利率达9.3181%。

SHIBOR为银行间无担保交易的平均利率,而回购交易则存在担保。由于有担保,所以回购交易的信用风险较低,因此原本回购交易的利率低于SHIBOR也并不奇怪。

|

因此上海耀之资产管理中心市场部总监王鸣表示“SHIBOR很容易受到人民银行指导的影响”。市场上有观点指出“人民银行诱导利率维持在低水平”。

去年6月中国短期利率的快速上涨通过股价下跌的形式加剧了国际社会对中国经济的担忧。有责任维持短期金融市场稳定的人民银行希望通过压低对外公布的利率,给国内外以市场稳定的印象。企业资金需求高涨的年底过去后,短期利率出现下降,目前SHIBOR与回购利率之差基本被消除。

中国的银行基于人民银行公布的贷款基准利率来决定面向企业的贷款利率。回购利率和SHIBOR均是金融市场上用于筹措短期资金的利率,无法直接反映面向企业的贷款利率。

SHIBOR与市场实际利率的背离对可转让存单的发行产生了消极影响。可转让存单是银行可以自由确定利率的存款商品,去年12月被解禁发行。银行基于SHIBOR来确定发行价格。

例如,中国银行去年12月12日首次发行的3月期可转让存单的利率为5.13%,与同一日的SHIBOR 3月期利(5.3222%)几乎相同,但是却大幅低于回购利率的3月期利率(6.2879%)。因此,市场对此反应冷淡,银行的资金周转负责人等就认为“可转让存款的利率大幅低于同一时期的回购利率,没理由购买”。

由于可转让存款的利率低于市场实际利率,投资者反应冷淡,因此目前已经停止发行。

在欧美,由于操纵伦敦银行间同业拆借利率(LIBOR),欧盟(EU)的欧洲委员会基于反垄断的竞争政策,对相关银行进行了处罚。在中国,维持市场透明性的当局的职责将受到质问。

(土居伦之 上海报道)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。