人民银行走进防钱荒与防泡沫的夹板

2013/12/25

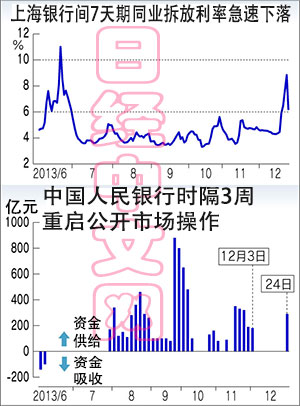

在12月23日升至8%以上的中国短期利率(7天期同业拆放利率)到24日降到了6%的水平。原因是中国人民银行(央行)时隔3周重启公开市场操作,但利率依旧处在高水平。央行在供应资金防止市场混乱与停止资金供应防止信贷泡沫之间左右为难,明显出现了左右摇摆。

央行12月24日重启自本月3日以来暂停的周二周四例行公开市场操作,向市场注入了290亿元的资金。为防止市场混乱,央行曾在20日前作为临时措施通过短期流动性调节工具(SLO)供应了3000亿元,但供应对象仅限于大型银行的SLO,无法平息市场的不安,因此改换为公开市场操作。

央行之所以在资金供应问题上摇摆不定,是因为一方面需要防止6月份的混乱局面重演,同时还要阻止影子银行和地方债务问题等信贷泡沫。央行为防止泡沫而收紧资金导致了6月份的短期利率急剧上升,由此造成股市暴跌,使得国际社会对中国经济产生不安。

实际上光大银行在6月份利率上升时曾有65亿元未能在到期前归还。如果贷款方当时宣布债务违约的话,有可能导致挤况风潮等,给中国的银行体系造成严重混乱。央行行长周小川针对6月的钱荒事件承诺“将综合运用各种工具和手段适时调节市场的流动性,保持市场的总体稳定”,防止同样局面重演。

另一方面,中国的广义货币供应量截至11月底同比增长14.2%,仍继续高于政府目标(增长13%)。除导致房价上涨外,大量资金还通过影子银行等流向各地的基础设施建设。对于今后短期利率上涨的可能性,上海耀之资产管理中心的市场部总监王鸣认为:考虑到公开市场操作的规模只有290亿元,似乎可以看出央行警惕资产泡沫抑制资金过剩的态度仍未改变。

导致短期利率剧烈波动的背景是,对于中国领导层的工作重心是推动改革还是稳定经济,市场针对这一尚不明朗的问题产生了各种猜测。最高领导层表面上提出的中期目标,要兼顾稳定增长与推进改革、推动利率自由化等改革,但并未公布实现这一目标的路线图,政府甚至未公布明年的经济增长目标是继续保持在今年的7.5%,还是重视改革而下调到7%。

改革还是增长--领导层面对这一两难抉择显露出来的模糊态度进一步加剧了市场的困惑。此次短期利率上涨的原因之一就是猜测政府会不会出手打压过热的房地产市场,使得银行紧紧握住手头资金。

(土居伦之 上海、大越匡洋 重庆报道)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

央行之所以在资金供应问题上摇摆不定,是因为一方面需要防止6月份的混乱局面重演,同时还要阻止影子银行和地方债务问题等信贷泡沫。央行为防止泡沫而收紧资金导致了6月份的短期利率急剧上升,由此造成股市暴跌,使得国际社会对中国经济产生不安。

实际上光大银行在6月份利率上升时曾有65亿元未能在到期前归还。如果贷款方当时宣布债务违约的话,有可能导致挤况风潮等,给中国的银行体系造成严重混乱。央行行长周小川针对6月的钱荒事件承诺“将综合运用各种工具和手段适时调节市场的流动性,保持市场的总体稳定”,防止同样局面重演。

另一方面,中国的广义货币供应量截至11月底同比增长14.2%,仍继续高于政府目标(增长13%)。除导致房价上涨外,大量资金还通过影子银行等流向各地的基础设施建设。对于今后短期利率上涨的可能性,上海耀之资产管理中心的市场部总监王鸣认为:考虑到公开市场操作的规模只有290亿元,似乎可以看出央行警惕资产泡沫抑制资金过剩的态度仍未改变。

导致短期利率剧烈波动的背景是,对于中国领导层的工作重心是推动改革还是稳定经济,市场针对这一尚不明朗的问题产生了各种猜测。最高领导层表面上提出的中期目标,要兼顾稳定增长与推进改革、推动利率自由化等改革,但并未公布实现这一目标的路线图,政府甚至未公布明年的经济增长目标是继续保持在今年的7.5%,还是重视改革而下调到7%。

改革还是增长--领导层面对这一两难抉择显露出来的模糊态度进一步加剧了市场的困惑。此次短期利率上涨的原因之一就是猜测政府会不会出手打压过热的房地产市场,使得银行紧紧握住手头资金。

(土居伦之 上海、大越匡洋 重庆报道)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 64100.91 | -78.36 | 06/11 | 10:15 |

| 日经亚洲300i | 3211.73 | 17.19 | 06/11 | 10:15 |

| 美元/日元 | 160.46 | 0.08 | 06/11 | 10:11 |

| 美元/人民元 | 6.7733 | 0.0013 | 06/11 | 02:11 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |