中国互联网金融的转变期要到了?

2018/05/14

通过互联网进行个人资金融通的“P2P金融”在中国迎来拐点。4月底,中国P2P金融的余额较2017年底相比仅小幅增长6%,和全年增长50%的2017年相比增速大幅放缓。由于面临政府加强限制,选择停业的P2P网贷平台出现增加。另一方面,由于缺乏保护投资者的机制,不断有个人投资者蒙受损失。

|

| 互联网金融中介网站上被抵押的车(资料图) |

2018年1月才上线的“钱财富”从个人投资者处募集短期资金,再面向个体户等,要求以宝马等高档进口车为抵押进行放贷。钱财富以网上交易的便利性和年8%的高利率来吸引投资者。然而这家平台3月却突然失联,投资者们的资金收不回来。

中国的金融监管部门计划在2018年上半年之前引入注册机制等,强化对互联网金融的监管。一家银行认为,在难以从金融机构贷出周转资金的情况下,钱财富似乎因“预计无法盈利,而卷款跑路”。

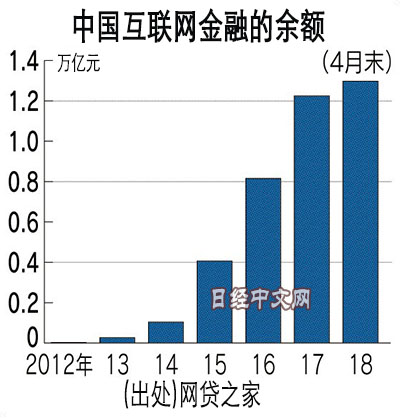

据调查公司“网贷之家”统计,4月底中国P2P金融的余额为1万2975亿元。和全年余额翻倍的2016年以及余额增至1.5倍的2017年相比增速大幅放缓。月交易额也低于2千亿元,和2017年同期相比下滑了2成左右。

|

仅3月和4月就有超过80家P2P网贷平台停业。虽然有一半以上在返还了投资者资金之后才停业,不过也有近30家平台和钱财富一样无法偿付本息。还有不少平台因无法实现资金存管等内部管理问题而停业,导致P2P金融余额增速大幅放缓。

在1年定期银行存款的基准利率仅为1.5%的背景下,承担一定风险便可获得8~10%收益的P2P金融有很大的需求人群。不过,当局提出的注册制进展迟缓。能否建立保护投资者的机制似乎将左右中国互联网金融市场的走向。

日本经济新闻(中文版:日经中文网)张勇祥 上海

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.51 | 0.32 | 06/11 | 04:28 |

| 美元/人民元 | 6.7719 | 0.0001 | 06/10 | 20:28 |

| 道琼斯指数 | 49998.47 | -873.64 | 06/10 | 15:23 |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4260.0 | -75.9 | 06/09 | close |