当中国理财产品不再“保本”

2018/02/05

中国的理财产品相继出现债务违约。2017年底以后至少有5款理财产品、超过50亿元出现本金兑付延期或无法支付承诺的收益。金融机构将理财产品作为融资平台筹集资金,再将这些资金用于投融资。招致债务违约的直接原因是投融资对象出现坏账。

|

| 银行的理财产品广告(上海市) |

为防范企业不计后果地借款,监管部门禁止了作为资金来源的理财产品承诺保本,这也在产生影响。虽然整体上理财产品的债务违约比率微乎其微,但如果投资者的警惕感加强,有可能导致信用紧缩。

2018年1月传出,大型投资公司“中融国际信托”发行的“嘉润集合资金信托计划”陷入困境。该理财商品以富裕阶层为对象销售,对云南省政府下属投资公司发放的贷款无法如期收回。导致共有2款理财产品、合计15亿元的兑付被推迟。

此外,招商银行销售的理财产品也由于投资对象的业绩恶化,导致本息兑付被推迟。

中国邮政储蓄银行投资22亿元的理财产品未能拿回本金和利息,计划作为不良资产计提必要金额。

|

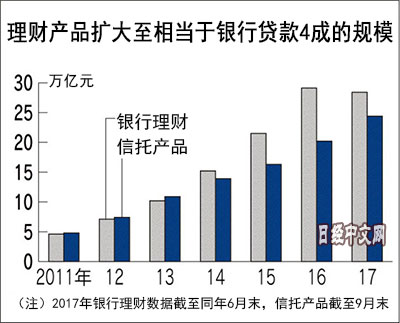

理财产品大体上分为“信托产品”和“银行理财”两种。信托产品以富裕阶层和企业为对象销售,金额较大,截至2017年其规模达到24万亿元。银行理财由银行销售,小额也能投资,规模达到28万亿元。合计金额增加至3年前的1.8倍,膨胀至相当于银行贷款的4成规模。最近的债务违约主要发生在信托产品上。

近几年来,中国金融监管部门加强了对银行贷款的检查,一直要求压缩不良债权。银行正在抑制列入资产负债表的贷款和投资,转为用不列入表内的理财产品向企业发放贷款和投资。

有些信托产品向投资者给出7~9%的高收益率,这些信托产品为取得高回报,出现了增加向高风险对象投融资的案例,其中一部分出现了坏账。此外,银行将可能出现坏账的融资转为理财产品的案例也被指出。

理财产品的债务违约不断浮出水面,监管的强化也在产生影响。一名投资公司的相关人士表示,以往也曾发生理财产品的投资恶化,但“很多都采取了赔偿本金的救济措施”。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.51 | 0.13 | 06/11 | 06:59 |

| 美元/人民元 | 6.7718 | -0.0002 | 06/10 | 22:57 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | 16:51 |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4260.0 | -75.9 | 06/09 | close |