中国的理财产品恐成“影子银行”

2017/04/17

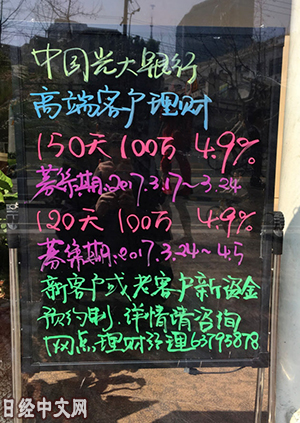

走在中国的街头,肯定会看到理财产品的广告。在日本的证券公司柜台等处也能看到投资信托的海报。相比起来,中国的广告多为手写,预期收益率非常诱人。“1个月、收益率4.27%、低风险”,“投资期限120天、收益率4.9%、高端客户专享”,这些类型的理财产品很受欢迎。

|

| 银行的理财产品广告(上海市) |

理财产品类似于在银行销售的投资信托。有时指的是面向个人的投资商品整体,为加以区别,很多时候被称为“银行理财”。

据调查公司普益标准统计,截至2016年9月底,中国的理财产品金额达到27万亿元,是日本投资信托市场的4倍。此外,面向富裕阶层的信托产品达到18万亿元,主要由证券公司销售的基金达到26万亿元。在爆买的同时,中国人在资产管理上并不偷懒。

在理财产品金额不断增加的背后存在巧妙的营销。银行的1年定期基准利率仅为1.5%。阿里巴巴的“余额宝”达到3.8%左右。投资期限为1年左右的理财产品收益率达到约4~5%。此外,有的理财产品还可以配合企业的财务结算期,有大型银行称“也会有专门针对企业的产品”。

投资期限为十好几年的保险的预定收益率为6%左右。如果是P2P网贷平台,收益率可达8~12%,但风险较大。中国股市不知何时会发生震荡,房地产价格过高可望不可及。由于期限、风险和投资额的不同,各种理财产品形成了共存。

从理财产品的投资对象来看,投向债券、短期金融产品和现金存款占4分之3。那么,这么做有没有问题呢?实际情况完全相反。为提高收益率,有时会通过回购交易提高杠杆率。此外,银行有时将通过理财产品筹集的资金借给信用等级低的企业。“非标准化债权类资产”这一真相不明的投资对象占到理财产品总资产的16%(约4.33万亿元)。

如果银行不愿看到不良贷款增加,将劣质融资归入理财产品,这实际上就成了影子银行。在阳光照不到的地方存在阴影,这一点不分中外。

日本经济新闻(中文版:日经中文网) 上海 张勇祥

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 62876.22 | -1303.05 | 06/11 | 09:30 |

| 日经亚洲300i | 3176.61 | -17.93 | 06/11 | 09:30 |

| 美元/日元 | 160.52 | 0.14 | 06/11 | 09:25 |

| 美元/人民元 | 6.7727 | 0.0007 | 06/11 | 01:25 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |