中国四大行加快处理不良贷款 但“预备军”增加

2016/08/31

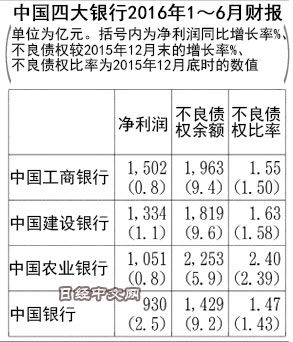

中国四大国有商业银行截至8月30日发布的2016年1~6月财报显示, 6月底的不良贷款余额总计达到7465亿元,比2015年12月底增加8.3%,与此前相比增速稍有放缓。这是因为各大银行在金融监管部门的指导下推进了不良贷款的出售和证券化。不过不少观点指出,与其他国家相比,中国认定不良贷款的标准过于宽松,被认为是不良贷款“预备军”的“关注类贷款”正在迅速增加。

四大银行的不良贷款余额此前增速高达每半年10~30%。最近增速之所以放缓,是因为积极推进了不良贷款的“直接出售”,即低于账面价格向外部出售不良贷款,并从资产负债表中剥离。不良贷款比率最高的中国农业银行上半年处理了约600亿元的债权,使这一比率与2015年12月底相比基本持平。

建设银行计划9月发行以300亿元不良贷款作为担保的债券。该行行长王祖继26日在香港举行记者发布会时表示下半年不良贷款仍将增加,但或将处于可控范围之内,表示有自信控制不良贷款。

接盘公司之一是国有的不良贷款处理企业。以规模巨大的中国华融资产管理公司为例,来自银行的不良贷款收购额1~6月达到554亿元,同比增长了约2倍。

银行加快直接出售的背景之一是中国政府希望避免不良贷款增加导致金融系统风险。一名中国的银行相关人士透露“金融监管部门要求银行避免不良贷款比率进一步上升”。

不过,在中国经济持续减速的背景下,制造业及批发零售业等行业日渐低迷,不良贷款问题的解决任重道远。中国工商银行董事长易会满在30日的电话会议中表示“目前谈不良拐点还为时尚早”。

正式的不良贷款比率仅为约1~2%,处于较低水平,但可能不良贷款化的“关注类贷款”比率达到2~5%,中国银行行长陈四清表示资产内容的恶化压力仍未缓解。国际货币基金组织(IMF)警告称,考虑到融资对象偿还能力,潜在不良贷款比率将超过15%。

不少观点认为中国各银行认定不良贷款的标准过于宽松。日美欧的银行在借款方拖欠3个月以上时即划分为不良贷款,而在中国,如果可以通过担保等方式回收贷款,即可不列为不良贷款。

处理不良贷款的费用正在成为挤压各银行收益的主要因素。1~6月净利润总计为4818亿元,同比仅增长1.2%。过去那种2位数增长难以再现。

日本经济新闻(中文版:日经中文网)粟井康夫 香港报道

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

| 发布2016年1~6月财报的中国建设银行行长王祖继(26日,香港) |

建设银行计划9月发行以300亿元不良贷款作为担保的债券。该行行长王祖继26日在香港举行记者发布会时表示下半年不良贷款仍将增加,但或将处于可控范围之内,表示有自信控制不良贷款。

接盘公司之一是国有的不良贷款处理企业。以规模巨大的中国华融资产管理公司为例,来自银行的不良贷款收购额1~6月达到554亿元,同比增长了约2倍。

银行加快直接出售的背景之一是中国政府希望避免不良贷款增加导致金融系统风险。一名中国的银行相关人士透露“金融监管部门要求银行避免不良贷款比率进一步上升”。

|

正式的不良贷款比率仅为约1~2%,处于较低水平,但可能不良贷款化的“关注类贷款”比率达到2~5%,中国银行行长陈四清表示资产内容的恶化压力仍未缓解。国际货币基金组织(IMF)警告称,考虑到融资对象偿还能力,潜在不良贷款比率将超过15%。

不少观点认为中国各银行认定不良贷款的标准过于宽松。日美欧的银行在借款方拖欠3个月以上时即划分为不良贷款,而在中国,如果可以通过担保等方式回收贷款,即可不列为不良贷款。

处理不良贷款的费用正在成为挤压各银行收益的主要因素。1~6月净利润总计为4818亿元,同比仅增长1.2%。过去那种2位数增长难以再现。

日本经济新闻(中文版:日经中文网)粟井康夫 香港报道

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

金融市场

| 日经225指数 | 28493.47 | 336.50 | 04/14 | close |

| 日经亚洲300i | 28493.47 | 336.50 | 04/14 | close |

| 美元/日元 | 132.42 | -0.60 | 04/14 | 15:15 |

| 美元/人民元 | 6.8381 | -0.0298 | 04/14 | 07:14 |

| 道琼斯指数 | 34029.69 | 383.19 | 04/13 | close |

| 富时100 | 7843.380 | 18.540 | 04/13 | close |

| 上海综合 | 3336.1530 | 17.7892 | 04/14 | 14:05 |

| 恒生指数 | 20405.12 | 60.64 | 04/14 | 14:04 |

| 纽约黄金 | 2041.3 | 30.4 | 04/13 | close |

・日本经济新闻社选取亚洲有力企业为对象,编制并发布了日经Asia300指数和日经Asia300i指数(Nikkei Asia300 Investable Index)。在2023年12月29日之后将停止编制并发布日经Asia300指数。日经中文网至今刊登日经Asia300指数,自2023年12月12日起改为刊登日经Asia300i指数。