日元升值压力渐强

2020/11/27

在全球股价持续上涨的同时,来自结构层面的日元升值压力正在逐渐加强。在对美国和中国出口复苏的背景下,日本的贸易顺差正在重新膨胀,在低利率的背景下,来自供求层面的买入日元需求正在加强。日经平均股价指数持续刷新泡沫经济崩溃后的高点,但也无法否认日元升值成为抑制未来股价走高因素的可能性。

|

在历史性股价走高的背后,日元汇率在新冠疫情冲击后的半年里正在稳步升值。目前由于疫情反弹和疫苗开发的影响,对冲基金的短期买卖交错。但如果稍微拉长时间来观察,则日元兑美元汇率从新冠冲击之后的3月中旬的1美元兑110日元水平升值至最近的104日元水平,在半年里升值了逾5日元。

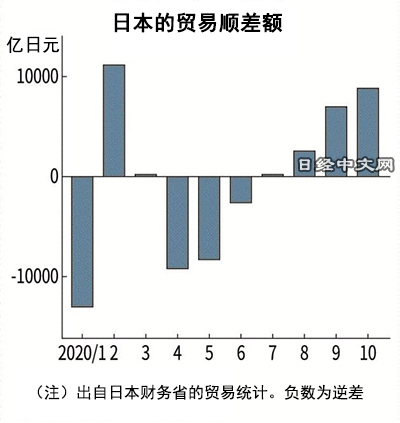

日元缓慢升值的背景是汽车出口强劲等背景下的贸易顺差扩大。日本财务省的贸易统计显示,在新冠冲击之后的4月,出现超过9300亿日元的大幅逆差,但后来从逆差转为顺差。到最近的10月,顺差额膨胀至8700亿日元以上。

|

另一方面,除了供求之外,日美间利率差是日元汇率的另一结构性决定因素,从日美间汇率差来看,在美国联邦储备委员会(FRB)为应对新冠冲击而重启零利率政策以后,美国利率迅速下降。最近半年维持在0%水平,持续处于利率差基本消失的状态。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 63111.39 | -1067.88 | 06/11 | 09:43 |

| 日经亚洲300i | 3171.00 | -23.54 | 06/11 | 09:43 |

| 美元/日元 | 160.52 | 0.14 | 06/11 | 09:38 |

| 美元/人民元 | 6.7732 | 0.0012 | 06/11 | 01:38 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |