日本股市为何进入27年以来的高位

2018/09/29

海外资金正返回日本股市。9月28日的日经平均价格指数较前一交易日上涨323点(1.4%),达到24120点,直逼今年1月创下的泡沫经济崩溃后的最高值(24124点)。在美国加息、贸易战隐忧未消的情况下,资金为寻找投资目标,开始对日本股票进行重新评估。也反映出作为股价基础的日本企业“赚钱能力”的提升。

日经平均价格指数在1月份创下新高后,回到了2万点左右。但9月中旬以后,在美国经济景气和对中美贸易战的乐观看法支撑下,美国股市创下历史最高值,资金还流向启动较晚的日本股市。迅速回升到自1991年11月以来时隔27年的高位附近。

日企赚钱能力得到再评估

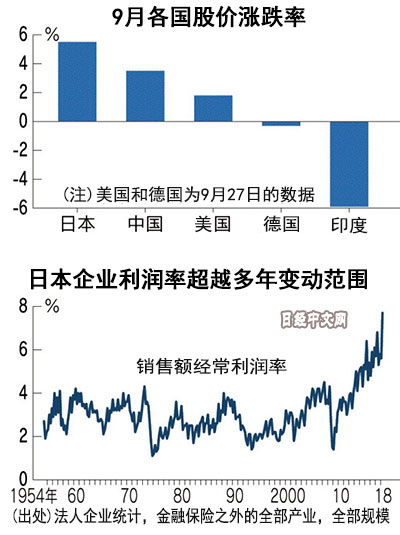

在意识到“美国独大”导致美国股市过热的情况下,“资金开始分散到比美国便宜、比新兴市场国家更有安全感的日本”(东方汇理日本分公司首席信息官岩永泰典)。从2017年年底到今年8月末,美国道琼斯30种工业股平均指数上涨了5%,而日经平均价格指数仅上涨0.4%。9月份则发生反转,日经指数上涨5%,高于道琼斯指数(上涨2%)。

|

即便如此,由于担心日本战后历时最长的景气扩张结束等,外资证券公司表示也“寻找过不买日本股票的理由”,但推动投资者购买的因素是对日本企业盈利能力感到安心。例如9月28日的股价比前一日上涨5%的索尼,通过推动结构改革,2017财年的营业利润时隔20年再创历史新高。从日本企业的总体情况来看,2017财年的经常利润达到33万亿日元,是1991财年的2.5倍,预计2018财年将再次创下历史新高。

利润率和资本效率低曾是日本企业的短板,现在也在逐步改善。根据法人企业统计(金融、保险之外的全部产业),日企的经常利润率在1991财年为2.3%, 2017财年为5.4%,2018年4~6月期提高到7.7%。在净资产收益率(ROE)方面,尽管低于美国(18%)和欧洲(12%),但2017财年终于站上了10%。

海外分析师对日本企业长期增长能力的看法也在逐步变化。美国摩根士丹利的亚洲股票策略师乔纳森·盖纳指出:“日本企业为应对人手短缺而不断推进IT(信息技术)化和自动化,资本效率今后将会加速改善”,预测日本企业的净资产收益率到2025年将达到12%。摩根士丹利将日本股票的投资判断从“减持”提高到“中性”。

UBS证券的股票本部副本部长基思·特尔乐福指出:“日本的变化尽管缓慢,但企业治理的成果已经切实显现出来”。并认为日本股票持续上涨下去的话,“此前处于观望状态的投资者也将开始买入”。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论