日本的富裕阶层什么样?

2017/10/08

在日本长期通货紧缩、长期利率极低的逆境中,仍有一批人积攒出超过1亿日元(约合人民币600万元)的金融资产,他们是一群怎样的人群?日本经济新闻(中文版:日经中文网)旗下《日经Veritas》通过日本市场调查公司明路(MACROMILL),对日本持有超过1亿日元金融资产的富裕阶层及其他普通阶层进行了问卷调查。从中可以看出日本富裕阶层是稳健投资者的特征,在进行一定冒险的同时,观察社会变化,严格管控支出。

“工薪族”的富裕阶层

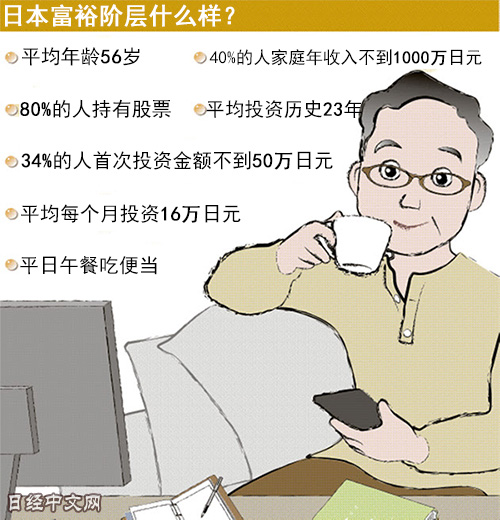

在日本,拥有1亿日元资产的邻家富裕阶层究竟是什么样的人呢? 这些日本的富裕阶层平均年龄56岁。也许很多读者会认为他们的年收入肯定很高,但实际上其中有40%的人的家庭年收入不到1000万日元(约合人民币60万元)。从职业来看,公司职员占到3成。日本的富裕阶层中,“工薪族”的数量出乎意料地多。

日本这些富裕阶层增加资产的方法就是投资。调查对象中8成人持有日本股票,平均投资史为23年。多数人基本上是从日本泡沫经济崩溃后的1994年开始投资。在日本“失落的20年”里,在通货紧缩的情况下利率极低、股市低迷,但他们仍然切实实现了资产增长。

这些日本的富裕阶层并非从一开始就投入大笔资金。34%的人回答称初始金额不到50万日元(约合人民币3万元),投资比较谨慎。可以看出他们从较小金额起步,一点一点地积累资产。

|

调查对象所投资的金融产品平均持有年限为6.5年,这表明许多人都是踏踏实实地进行长期投资。在选择投资种类方面,重视分红的人所占比例达到4成,体现出明显的稳健思路。此外,他们在日常生活支出也较为稳定,似乎“防守”型较多。

在本次调查中,拥有超过1亿日元资产的日本人当中,有4成的家庭年收入不到1000万日元。那么他们是怎样成为富裕阶层的呢?秘诀在于他们持有的资产种类与投资思路。

富裕阶层中有3成回答“股票投资对扩大金融资产的贡献最大”。实际上日本富裕阶层有81%持有日本股票,而日本普通阶层只有28%,两者有着明显差距。富裕阶层中,持有日本国内债券的比例为43%(普通阶层为6%)、持有外汇存款的比例为36%(普通阶层为7%),显示出富裕阶层喜欢把资金投向或多或少都能得到回报的金融产品。

两个阶层对投资风险的意识也不一样。富裕阶层中有16%回答“即使冒着高风险也要追求10%以上年回报率”,而普通阶层为3%。富裕阶层中所持金融资产超过10亿日元(约合人民币6000万元)的人群中,这一比例更是高达36%。

在投资期限方面,回答“以数年为单位”的最多,占到52%。在40岁以上的人群中,几乎无论哪个年龄段都倾向于长期投资。不过,如果可投资的资产较多,情况似乎会略有变化。在整个富裕阶层当中,对于主要投资类型回答“日内交易”的只有6%,但将范围限定在金融资产超过10亿日元的人群时,这一比例就上升到21%。如按年龄段划分日本的富裕阶层,20多岁和30多岁的人占19%,70岁以上的人群中也有8%。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.48 | 0.10 | 06/11 | 06:31 |

| 美元/人民元 | 6.7721 | 0.0001 | 06/10 | 22:31 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | 16:51 |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4260.0 | -75.9 | 06/09 | close |