共享单车健身房……日本便利店功能无限拓展中

2017/12/21

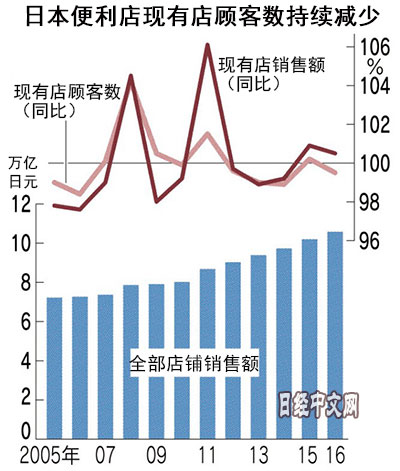

日本各家便利店已开始为打破增长极限而行动。整个便利店行业的销售额依然在扩大,但现有店铺的顾客数连续20个月减少,异常情况越来越突出。各家公司为了避免增长放缓,正在摸索增加共享单车和健身房等其他业种的服务。日本的便利店诞生已超过40年,已成为消费者生活基础设施的便利店能否开发出新的功能呢?

|

| 放在便利店自行车停车场的共享单车(埼玉市岩槻区的7-11埼玉加仓店) |

12月上旬,在埼玉市的“7-11埼玉加仓店”,对于从11月底开始摆在店前的共享单车,很多进店顾客都感到稀奇。日本7-11与软银集团展开合作,瞄准在租赁和归还自行车时顺便光顾便利店的顾客。以埼玉市为开端,到2018年度末,7-11将在日本全国城市地区的1000家店配备5000辆自行车。

在便利店也能洗衣服

全家(FamilyMart)公司将开始拓展与自助洗衣店和健身房相结合的店铺。到2019年度末,将在500家店设置自助洗衣店。带有健身房的一体型店铺在今后5年将达到300家,全家社长泽田贵司表示,“我们的目的是提升聚客能力”。

一直追求便利性的便利店保持了增长势头,截至10月底的店铺数(8家大型运营商)达到约5.5万家,同比增长2.5%,全国店铺网达到邮局网点(约2.4万处)的2.3倍。此外,便利店市场的增长也在持续,2016年销售额比上年增长3.6%,达到10.5722万亿日元。

但在最近,开始有声音指出市场的饱和。全家社长泽田贵司表示,“便利店无疑在趋向饱和”。

销售额和店铺数都保持增长,为什么还说饱和呢?一个答案是现有店铺的增长乏力。据日本特许经营协会统计,现有店铺顾客人数截至10月连续20个月低于上年。此外,现有店铺整体的销售额也连续5个月低于上年。目前的局面是,由于各公司的新增开店,市场规模的扩大总算得以维持。

|

已出现令人感到“饱和状态”的数字。那就是约4.8万个国政选举的投票站(2016年参议院选举)。投票站根据人口动态在全国各地设置必要的最低限度。而便利店已经超过投票站的数量。

与以直营为主的超市等不同,便利店采取由加盟店独立负责各店经营的特许模式。各公司一直在吸引负责店铺经营的加盟商,增加店铺数,以此实现增长。7-11如今仍保持每年1000家以上的开店速度,但大量开店的前提是现有店铺正在增长。正因为看起来“只要开店就能赚钱”,才容易找到加盟商。如果现有店铺持续陷入苦战,开店的门槛将提高,以店铺网扩大来支撑的连锁行业整体的增长模式有可能崩溃。

7-11在东京丰洲开设第1家店是在1974年5月。“一直被认为在大型超市全盛时代不可能顺利发展”,7-11创始人铃木敏文如此回顾当时情况。

便利店持续提升便当等商品的质量,同时成为所有服务的基地,扩大了顾客层面。上世纪80年前后店内设置了复印机,90年代前后引进了公共缴费代收服务。如今在罗森,公共缴费等代收的处理次数达到每年2亿笔。

7-11自2001年起在店内设置ATM。据称,利用ATM的顾客中有约80%顺便买了东西。2010年前后,7-11开始发售居民票副本。

争取增加进店顾客

铃木敏文表示,“3万家店时、4万家店时也有人说已经饱和”,通过升级功能,打败了过一段时间就会出现的便利店饱和言论。新的极限论以顾客人数增长乏力、劳动力短缺和人工费上升等为依据。通过增加其他业种服务这一辅助引擎来增加进店顾客的举措,将成为反驳这种声音的一个尝试。

全家瞄准的健身房市场持续增长。据日经MJ的调查,2016年度健身房等体育设施的销售额达到4040亿日元,比上财年增加4.6%。对其他业种服务和便利店的消费者需求是否一致?聚客模式的探索刚刚开始。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.48 | 0.10 | 06/11 | 06:23 |

| 美元/人民元 | 6.7735 | 0.0015 | 06/10 | 22:23 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | 16:51 |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4260.0 | -75.9 | 06/09 | close |