日本一保险公司将自动驾驶列入赔付对象

2016/11/08

自动操纵方向盘和刹车的自动驾驶汽车的开发不断进步,针对这类汽车的保险也成为一项课题。日本的东京海上日动火灾保险将从2017年4月起,把自动驾驶期间的交通事故列入汽车保险的赔付对象。将作为一项特别条约,在汽车保险合同签约及续约时免费提供给所有保户,这是日本国内首例以自动驾驶为对象的保险。由此可避免交通事故受害者长期得不到救济,为普及自动驾驶提供支持。

自动驾驶根据程度分为4个等级,目前已经达到实用化的是“1级”和“2级”,“1级”是加速、操纵、刹车中的一项由系统承担,“2级”则由系统承担多项。紧急情况下由司机进行处置的“3级”尚未投入实用,但东京海上已经将新保险的对象设想到这一级别。

“4级”是驾驶员不参与驾驶,完全自动驾驶,这尚未实现。由于没有出台驾驶员的法律责任定位,东京海上目前未将这一级别纳入设想对象。

在查明自动驾驶系统存在缺陷等情况下,即使事故原因不明、驾驶员没有责任,东京海上也会支付保险金。比如在自动驾驶期间,由于系统的误操作,行驶过程中突然停止或由于突然刹车失灵而发生事故,以及黑客攻击导致通过网络远程操控的无人汽车发生交通事故。

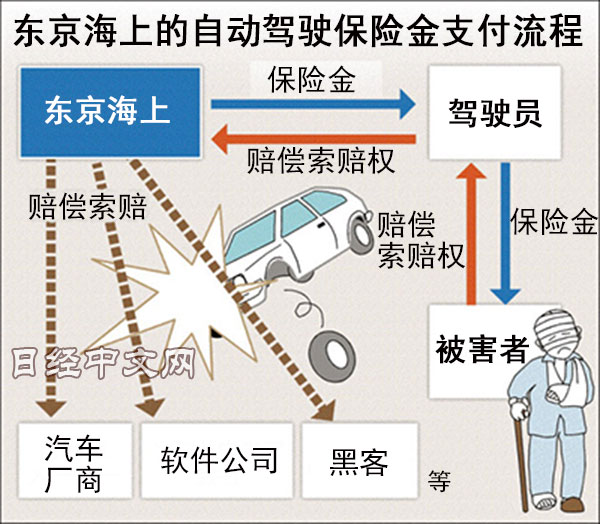

对于自动驾驶,确定汽车企业和通信企业等的事故责任需要耗费时间。东京海上日动火灾保险的服务为先向驾驶者支付保险金,再由东京海上汇总后向各企业请求赔偿,驾驶者和受害者将省去繁琐的手续,相关企业也容易应对。

在发生事故后由保险进行补偿时,在日本一般签约者会降三个等级,第2年度的保险费将增高。如果使用日本的东京海上日动火灾保险此次针对自动驾驶的特别条约,签约者的等级将不会受到影响。

当发生交通事故时,在东京海上向驾驶者赔付后,原本由事故受害者拥有的损害赔偿索赔权就会从驾驶员那里转移到东京海上。变成由东京海上向汽车厂商等进行损害赔偿的索赔。

汽车保险占到日本财险保费净收入的一半左右,是一项主力产品,但自动驾驶普及后,以往的商业经营模式将会出现很大变化。如何建立以利用保险的形式来尽早救济受害者的机制已经成为一项课题。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

自动驾驶根据程度分为4个等级,目前已经达到实用化的是“1级”和“2级”,“1级”是加速、操纵、刹车中的一项由系统承担,“2级”则由系统承担多项。紧急情况下由司机进行处置的“3级”尚未投入实用,但东京海上已经将新保险的对象设想到这一级别。

“4级”是驾驶员不参与驾驶,完全自动驾驶,这尚未实现。由于没有出台驾驶员的法律责任定位,东京海上目前未将这一级别纳入设想对象。

在查明自动驾驶系统存在缺陷等情况下,即使事故原因不明、驾驶员没有责任,东京海上也会支付保险金。比如在自动驾驶期间,由于系统的误操作,行驶过程中突然停止或由于突然刹车失灵而发生事故,以及黑客攻击导致通过网络远程操控的无人汽车发生交通事故。

|

对于自动驾驶,确定汽车企业和通信企业等的事故责任需要耗费时间。东京海上日动火灾保险的服务为先向驾驶者支付保险金,再由东京海上汇总后向各企业请求赔偿,驾驶者和受害者将省去繁琐的手续,相关企业也容易应对。

在发生事故后由保险进行补偿时,在日本一般签约者会降三个等级,第2年度的保险费将增高。如果使用日本的东京海上日动火灾保险此次针对自动驾驶的特别条约,签约者的等级将不会受到影响。

当发生交通事故时,在东京海上向驾驶者赔付后,原本由事故受害者拥有的损害赔偿索赔权就会从驾驶员那里转移到东京海上。变成由东京海上向汽车厂商等进行损害赔偿的索赔。

汽车保险占到日本财险保费净收入的一半左右,是一项主力产品,但自动驾驶普及后,以往的商业经营模式将会出现很大变化。如何建立以利用保险的形式来尽早救济受害者的机制已经成为一项课题。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.48 | 0.29 | 06/11 | 01:44 |

| 美元/人民元 | 6.7738 | 0.0020 | 06/10 | 17:45 |

| 道琼斯指数 | 50312.16 | -559.95 | 06/10 | 12:39 |

| 富时100 | 10254.810 | 27.480 | 06/10 | 16:35 |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4260.0 | -75.9 | 06/09 | close |