日经调查:房价是中国经济最大担忧

2014/07/08

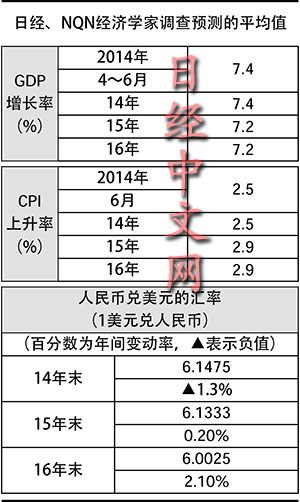

日本经济新闻(中文版:日经中文网)和日经QUICK新闻日前汇总了中国经济学家调查。调查显示2014年中国国内生产总值(GDP)实际增长率的预期平均值为7.4%,与上次4月调查的7.3%相比小幅提高。中国经济学家中有观点认为中国政府的经济刺激政策已开始取得成效。而作为有可能导致经济下行的主要因素,列举“房地产价格下跌”的经济学家较多。

中国政府将2014年全年的经济增长目标定在7.5%左右。4月以后,中国政府推出了加快基础设施建设和下调部分银行的存款准备金率等小规模经济刺激举措。

瑞银集团(UBS)的汪涛认为,受政府的微刺激政策和出口复苏的推动,4~9月将重返年增长率7~8%左右的增长轨道。此外,瑞穗证券亚洲经济学家沈建光也认为,宽松资金将支撑财政支出,使经济趋于稳定。

另一方面,很多经济学家认为中国经济面临的结构调整压力仍然根深蒂固。

日本大和证券的赖志文指出,出口增长仍无法抵消投资和消费的低迷。认为全面下调存款准备金率等年内进一步推出货币宽松的观点占到约3分之1。

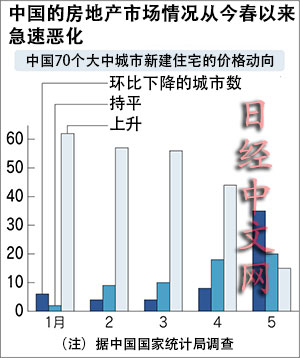

作为可能导致经济下行的风险因素,列举“房地产行情”的经济学家多于在上次调查中位居榜首的“影子银行”,即理财产品等银行体系之外的金融交易。

很多经济学家认为,以地方城市为中心,中国住宅价格持续下跌等房地产供应过剩局面正日趋明显,去库存化需要较长时间。摩根大通经济学家朱海斌指出,房地产部门对GDP的贡献度占整体的5分之1。如果房地产投资减少5%,GDP将被拉低0.6%左右。

新鸿基金融集团的温杰表示,一部分房地产公司的资金周转正在恶化,有可能导致理财产品的债务违约。类似这样的担心房地产市场对金融系统造成影响的声音不在少数。

与此相对,也有经济学家认为根据中国政府的对策,有望实现软着陆,例如凯基证券邝民彬认为,如果放宽限购,房地产价格的下跌将有望放缓。

(粟井康夫 香港)

参与调查的机构和经济学家(以机构英语名称排序,省略敬称):澳新银行(刘利刚)、东亚银行(邓世安)、Bank of Singapore(Richard JERRAM)、三菱东京日联银行(杨志)、交银国际(李苗獻)、招商证券(谢亚轩)、中信银行(廖群)、花旗银行(沈明高)、大和证券(赖志文)、星展银行(梁兆基)、德意志银行(Michael SPENCER)、高盛(宋宇)、海通国际(胡一帆)、摩根大通(朱海斌)、凯基证券(邝民彬)、瑞穗证劵(沈建光)、摩根士丹利(乔虹),野村国际(张智威)、苏格兰皇家银行(Louis KUIJS)、法兴银行(姚炜)、渣打银行(申岚)、新鸿基金融(温杰)、UBS(汪涛)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

瑞银集团(UBS)的汪涛认为,受政府的微刺激政策和出口复苏的推动,4~9月将重返年增长率7~8%左右的增长轨道。此外,瑞穗证券亚洲经济学家沈建光也认为,宽松资金将支撑财政支出,使经济趋于稳定。

另一方面,很多经济学家认为中国经济面临的结构调整压力仍然根深蒂固。

日本大和证券的赖志文指出,出口增长仍无法抵消投资和消费的低迷。认为全面下调存款准备金率等年内进一步推出货币宽松的观点占到约3分之1。

作为可能导致经济下行的风险因素,列举“房地产行情”的经济学家多于在上次调查中位居榜首的“影子银行”,即理财产品等银行体系之外的金融交易。

很多经济学家认为,以地方城市为中心,中国住宅价格持续下跌等房地产供应过剩局面正日趋明显,去库存化需要较长时间。摩根大通经济学家朱海斌指出,房地产部门对GDP的贡献度占整体的5分之1。如果房地产投资减少5%,GDP将被拉低0.6%左右。

新鸿基金融集团的温杰表示,一部分房地产公司的资金周转正在恶化,有可能导致理财产品的债务违约。类似这样的担心房地产市场对金融系统造成影响的声音不在少数。

|

(粟井康夫 香港)

参与调查的机构和经济学家(以机构英语名称排序,省略敬称):澳新银行(刘利刚)、东亚银行(邓世安)、Bank of Singapore(Richard JERRAM)、三菱东京日联银行(杨志)、交银国际(李苗獻)、招商证券(谢亚轩)、中信银行(廖群)、花旗银行(沈明高)、大和证券(赖志文)、星展银行(梁兆基)、德意志银行(Michael SPENCER)、高盛(宋宇)、海通国际(胡一帆)、摩根大通(朱海斌)、凯基证券(邝民彬)、瑞穗证劵(沈建光)、摩根士丹利(乔虹),野村国际(张智威)、苏格兰皇家银行(Louis KUIJS)、法兴银行(姚炜)、渣打银行(申岚)、新鸿基金融(温杰)、UBS(汪涛)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 62876.49 | -1302.78 | 06/11 | 09:22 |

| 日经亚洲300i | 3176.60 | -17.94 | 06/11 | 09:22 |

| 美元/日元 | 160.50 | 0.12 | 06/11 | 09:18 |

| 美元/人民元 | 6.7728 | 0.0008 | 06/11 | 01:18 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |