重视市场未必能化解中国产能过剩

2013/11/15

|

以前的行业整合带有浓厚的政府主导色彩。但在今后,盈利能力和互补性等将得到重视——中国大型国有钢铁企业宝钢集团总经理何文波在上个月底的投资者说明会上,针对今后行业整合的前景如此表示。

何文波关注的是10月国务院发布的《关于化解产能严重过剩矛盾的指导意见》。该文件明确指出了钢铁、水泥、电解铝、平板玻璃、船舶这5个行业,严厉要求这些行业化解产能过剩问题。

《指导意见》的基本原则是,“坚持尊重市场规律与改善宏观调控相结合。发挥企业市场主体作用,强化企业责任意识;加强市场供需趋势研判和信息引导,综合运用法律、经济以及必要的宏观调控手段,加强政策协调,形成化解产能严重过剩矛盾、引导产业健康发展的合力”。也就是说,要根据市场机制推进重组。

|

| 江苏的一家民营钢铁厂 |

政府并未袖手旁观。正如何文波所言,中国此前始终在政府主导下致力于化解产能过剩问题。

在钢铁行业,2000年代中期以后,政府主导的重组整合相继实施。2008年,河北省的唐山钢铁集团与邯郸钢铁集团进行业务整合,组建了“河北钢铁集团”。其后不断吸收省内的民营钢铁厂,河北钢铁去年的粗钢产量达到4200万吨以上,超过宝钢集团,跃居中国首位,跻身世界第3位。

但是,虽然规模更加巨大,但在通过整合提高经营效率层面,效果并不明显。中国业内人士指出“结果只是河北钢铁仅仅把各公司捏合在一起。由于各公司的经营状况各不相同,落后产能的淘汰并未取得进展”。

要提高作为中国地方政府政绩评价重要指标的地区生产总值(GDP),对工业产值贡献度很大的钢铁企业无异于“摇钱树”。此外,淘汰落后产能还将对税收和就业产生巨大影响,因此地方政府很难放弃当地的钢铁厂。因此,即使北京的中央政府要求进行整合,也总是以干打雷不下雨而告终。

或许是反映了这种现状,刚刚就任1年的中国领导层强调要“重视市场”。根据这种思维,化解产能过剩就是以企业为主体推进并购(M&A),同时实现行业淘汰和重组。

但是,领导层所指的“市场化”与现实存在距离。宝钢的何文波在上述投资者说明会上表示,并购关系到企业战略,必须考虑利润率提高等因素,这不是大企业就能主导重组整合的问题。在行业利润水平低迷的背景下,在企业主导下推进成本巨大的整合并非易事。

|

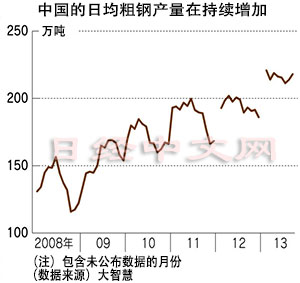

据中国钢铁工业协会统计显示,今年1~6月,中国有15座高炉新投入运行,而7~12月还将有6座投入运行。中国粗钢产量已经超过年均7亿吨。而产能被认为在每年10亿吨,仅仅在今年,年产能就将增加2500万吨左右。

从“重视市场”这一表述可以看出,政府似乎已化解产能过剩问题的任务交给企业,但重视经济利益的企业并未看到通过重组整合来解决问题的好处。新领导层在十八届三中全会上提出了重视市场的改革举措,但最终可能仅仅是将问题延后。

本文作者为日本经济新闻(中文版:日经中文网)上海支局 菅原透

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.52 | 0.14 | 06/11 | 08:21 |

| 美元/人民元 | 6.7717 | -0.0003 | 06/11 | 00:13 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |