美联储“退出战略”三步走

2013/05/27

美国联邦储备委员会(FRB)正在面临2大考验。第一个考验是如何在不导致市场混乱的前提下缩减和退出2008年金融危机以后实施的量化宽松政策?另一个考验是,明年1月末结束任期的FRB主席伯南克的继任人选问题。FRB能否顺利跨越退出量化宽松和主席更换的重要过渡期?市场的关注正在高涨。

“如果就业持续复苏得到确认,今后将在数次货币政策会议上缩减资产购买规模。”

在5月22日向国会提供的证词中,FRB主席伯南克在谈到退出量化宽松时,强调了将关注经济形势、尤其是就业复苏数据的想法,在此基础上暗示有可能在年内缩减量化宽松规模。

FRB在距现在2年前的第二轮量化宽松政策(QE2)结束时的2011年6月,确定了“退出战略的原则”。但其后推出QE3,超出预期的情况不断增加,目前正在重新讨论退出战略。

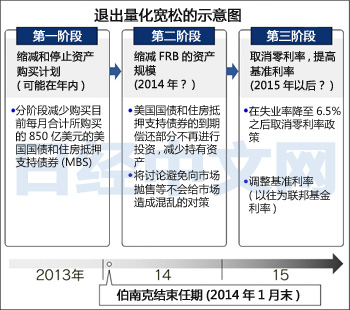

透过伯南克等人的发言和美国联邦公开市场委员会(FOMC)的会议纪要等浮出水面的“退出战略”大体来看分为3个阶段。

第1阶段是,将缩减目前每月合计购买850亿美元美国国债和住房抵押贷款支持证券(MBS)的资产购买计划。将分阶段减少购买额,最后减少为零。这样一来,FRB的资产购买计划就将停止。

第2阶段是,将缩减已膨胀至3万亿美元以上的FRB的资产规模。伯南克在国会证词中表示,不会将MBS等资产向市场直接出售,而是将等待持有证券到期偿付,以尽量降低对市场的影响。伯南克表示,“目前有很多手段”,透露将优先讨论不会给市场造成混乱的对策。

第3阶段是提高基准利率,也就是取消事实上的零利率政策。FRB在去年底宣布,“只要通货膨胀率不超过2.5%,在失业率降至6.5%之前将维持零利率政策”。在今年4月发布的FOMC预测报告中,多数观点认为,失业率降至6.5%要等到2015年。即使量化宽松规模缩小,只要物价不出现急剧上涨,超低利率政策仍将持续。

此外,FRB已开始重新讨论以联邦基金(FF)利率为诱导目标的以往利率政策是否适当。在取消零利率政策时,有可能引入新的利率政策框架。

目前备受关注的资产购买计划的缩减,仅仅是长期退出战略的开始。但伯南克对退出时机的选择非常慎重,这是因为,即使部分缩减量化宽松,也会被市场解读为货币政策的转向,市场有可能反应过度。

包括财政紧缩的影响在内,秋季以后的经济动向仍不明朗,因此认为不应急于退出量化宽松的意见也不在少数。纽约联邦储备银行总裁杜德利在21日的演讲中表示,“仍不确定接下来的政策变化是量化宽松的扩大还是缩小”。

以地区联邦银行总裁为中心,已经出现要求加快退出量化宽松的声音,但关于退出时间,FOMC内部的意见依然存在分歧。

本文作者为 日本经济新闻(中文版:日经中文网)华盛顿支局 藤井彰夫

相关文章

伯南克的老谋深算

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

“如果就业持续复苏得到确认,今后将在数次货币政策会议上缩减资产购买规模。”

在5月22日向国会提供的证词中,FRB主席伯南克在谈到退出量化宽松时,强调了将关注经济形势、尤其是就业复苏数据的想法,在此基础上暗示有可能在年内缩减量化宽松规模。

|

透过伯南克等人的发言和美国联邦公开市场委员会(FOMC)的会议纪要等浮出水面的“退出战略”大体来看分为3个阶段。

第1阶段是,将缩减目前每月合计购买850亿美元美国国债和住房抵押贷款支持证券(MBS)的资产购买计划。将分阶段减少购买额,最后减少为零。这样一来,FRB的资产购买计划就将停止。

第2阶段是,将缩减已膨胀至3万亿美元以上的FRB的资产规模。伯南克在国会证词中表示,不会将MBS等资产向市场直接出售,而是将等待持有证券到期偿付,以尽量降低对市场的影响。伯南克表示,“目前有很多手段”,透露将优先讨论不会给市场造成混乱的对策。

第3阶段是提高基准利率,也就是取消事实上的零利率政策。FRB在去年底宣布,“只要通货膨胀率不超过2.5%,在失业率降至6.5%之前将维持零利率政策”。在今年4月发布的FOMC预测报告中,多数观点认为,失业率降至6.5%要等到2015年。即使量化宽松规模缩小,只要物价不出现急剧上涨,超低利率政策仍将持续。

此外,FRB已开始重新讨论以联邦基金(FF)利率为诱导目标的以往利率政策是否适当。在取消零利率政策时,有可能引入新的利率政策框架。

目前备受关注的资产购买计划的缩减,仅仅是长期退出战略的开始。但伯南克对退出时机的选择非常慎重,这是因为,即使部分缩减量化宽松,也会被市场解读为货币政策的转向,市场有可能反应过度。

包括财政紧缩的影响在内,秋季以后的经济动向仍不明朗,因此认为不应急于退出量化宽松的意见也不在少数。纽约联邦储备银行总裁杜德利在21日的演讲中表示,“仍不确定接下来的政策变化是量化宽松的扩大还是缩小”。

以地区联邦银行总裁为中心,已经出现要求加快退出量化宽松的声音,但关于退出时间,FOMC内部的意见依然存在分歧。

本文作者为 日本经济新闻(中文版:日经中文网)华盛顿支局 藤井彰夫

相关文章

伯南克的老谋深算

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 69317.50 | 3297.46 | 06/15 | close |

| 日经亚洲300i | 3377.96 | 99.05 | 06/15 | close |

| 美元/日元 | 160.31 | 0.04 | 06/16 | 04:07 |

| 美元/人民元 | 6.7663 | -0.0001 | 06/15 | 20:08 |

| 道琼斯指数 | 51773.68 | 571.42 | 06/15 | 15:02 |

| 富时100 | 10430.620 | -41.100 | 06/15 | close |

| 上海综合 | 4096.4717 | 64.9588 | 06/15 | close |

| 恒生指数 | 24842.67 | 124.57 | 06/15 | close |

| 纽约黄金 | 4215.0 | 124.7 | 06/12 | close |