日本离手机支付社会有多远

2020/09/21

其次,在日本的银行业务中,手续费收入占比很高,不同银行间转账是同银行转账手续费的数倍,即使在同一银行转账中,由于金额和利用时间不同也会收取不同的手续费。若以电子支付取消转账费用势必会直接或间接侵害到银行乃至金融财团的利益。目前,日本一般的银行现金卡仅限于存取款,只有信用卡和利用余额直接支付的Debit卡(类似借记卡,不能在ATM存取款)可以和各类支付平台绑定。

|

| 数据来源:『GlobalConsumerInsight Survey 2019』及公开资料 |

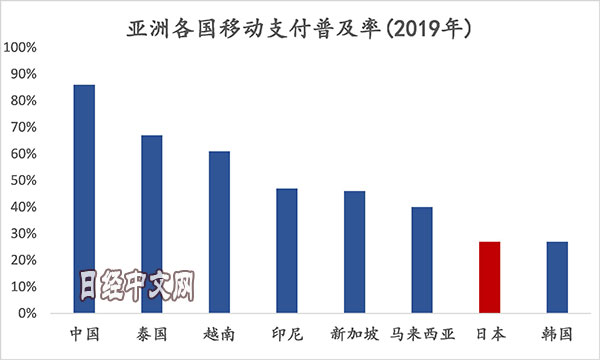

另外,日本在电子支付以及移动支付领域既有国际品牌的Apple Pay、Amazon Pay,也有国内品牌的LINE Pay,PayPay等。据笔者不完全统计,截至2019年底,日本提供无现金支付的“某某Pay”有28个,品牌林立给商家收款和消费者选择支付方式带来不便。并且日本老龄化严重,60岁以上的就业人口已占到总劳动人口的20%,加上引入电子支付系统需要给结算公司支付较高的手续费,目前许多个体或私人店铺仅限于现金和信用卡支付。

|

综上所述,利用信用卡加上电子货币的消费者目前在日本基本可以满足许多支付场景的需求,无现金支付在日本推进缓慢,返积分活动结束后政府需要出台新的推进政策。

新消费模式将会改变日本的消费观念

IT技术的快速发展使无现金化逐渐成为全球性结算手段的标准,而日本在这个领域相对滞后。在日本总务省和经济产业省的推动下,无现金推进协议会”推出了二维码标准“JPQR”,统一了二维码结算服务。消费者无论使用哪家公司的支付服务都可以扫JPQR来完成。2020年5月底开始,“JPQR”将面向日本全国接受商家和二维结算码服务商的申请。今年加入的银联是唯一一家外国公司,今后中国赴日旅游商务者可以利用银联完成支付服务。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 63888.01 | -291.26 | 06/11 | 10:50 |

| 日经亚洲300i | 3188.17 | -6.37 | 06/11 | 10:50 |

| 美元/日元 | 160.44 | 0.06 | 06/11 | 10:45 |

| 美元/人民元 | 6.7753 | 0.0033 | 06/11 | 02:46 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3984.9724 | -8.2534 | 06/11 | 09:35 |

| 恒生指数 | 24477.98 | 70.02 | 06/11 | 09:34 |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |