世界不能再依赖中国

2012/11/01

日经中文网 后藤卓彦:自从本月18日中国国家统计局公布7~9月国内生产总值(GDP)以来,各媒体针对中国经济的报道明显增多。日经中文网也刊发了以下报道。

在诸多报道中,有些将目光对准积极的一面,有些则侧重强调前景黯淡的一面,基调存在明显不同。其主要原因在于规模巨大的中国经济走势仍不明朗,但如果总结一下这些报道,有一下这些共同点。

▲对未能摆脱债务危机的欧洲以及美国的出口将持续疲软,因此外需难以指望。同时,由于“反日”情绪导致消费者减少购买日本品牌产品以及民众对就业前景感到担忧,消费也将呈现增长乏力态势。

▲中央政府在7月以后批准了总计达5万亿元的投资计划,大规模投资计划将对经济增长构成支撑。而地方政府的债务负担和制造业产能过剩等问题将成为经济增长的障碍,因此无法期待此次政策像雷曼危机后的“4万亿元经济刺激政策”那样立竿见影,但借此有望避免中国经济增长率“进一步恶化”,也就是日趋接近7.0%。

▲不过,由于投资之外领域表现低迷,中国经济难以实现“V型复苏”,也就是2012年经济增长率不会高于8%。今年年内或将缓慢复苏。(→《日经调查:中国GDP时隔13年破八》)

由于不会发生剧烈变化,对于今后的经济动态,站在宏观角度进行预测或许将显得比较枯燥。

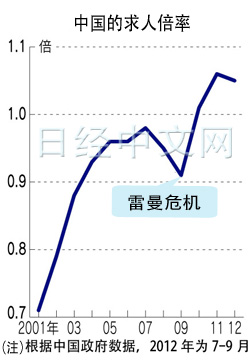

尽管如此,在一系列的经济报道中,仍然有值得我们关注的统计数据。下面是日经中文网《中国经济不算好,但也不坏》一文中刊登的一张图表。

从这张图表中可以看出,自雷曼危机(2008年秋季)之后的2009年到2011年,用工人数回升到了超过求职人数的水平,而进入今年以来,求人倍率仍然高位运行。

根据笔者的记忆,在本世纪初,尤其是在2003年前后,经济分析师们曾经热衷于讨论中国GDP对就业的影响:在中国由于应届毕业生毕业、人口从农村流向城市地区以及国有企业裁员,每年将新增1000万人以上劳动力。中国每1%的经济增长所能创造的新就业岗位为逾100万人。为了吸收新增劳动力,中国最低需要保持8~9%的经济增长率。事实上,在非典导致的经济明显恶化引发担忧的2003年以后,中国政府推出了全面运用货币和财政政策的大规模经济刺激对策,竭尽全力保障2位数的增长率。

但是,观察最近3~4年的中国经济增长率可以发现,2009年为8.9%,2010年为10.8%,虽然维持了两位数增长,但随后的2011年仅增长9.2%,而进入今年以来已经放缓至“破八”的水平。在这样的背景下,求人倍率却以超过被指经济过热的2003~2005年前后的势头得到了改善。

众所周知,就业形势是经济的迟行指标。随着服务业等行业的发展,有人认为“即使1%的增长率也无法像以前那样创造出100万人规模的就业岗位”,还有观点认为“由于产业不断多样化,讨论经济增长1%能创造多少就业岗位已经没有意义”。或许可以说,求人倍率的改善在很大程度上是得益于劳动力供应增长的放缓。

农村剩余劳动力已经减至最少,而中国经济的高速增长也迎来了转折点,这就是所谓的“刘易斯拐点”。由于推行计划生育政策,中国的少子老龄化日趋严重。中国是否已经迎来刘易斯拐点也是讨论的焦点。国际货币基金组织(IMF)首席经济学家奥利维耶•布朗夏尔认为“中国未到刘易斯拐点”,但从上述图表中可以看出,刘易斯拐点正在逼近。

中国不再需要为确保就业的高速增长的时期正日趋临近。到那时如果用毫无必要的建设投资来拉升经济增长率,只会招致通货膨胀、设备过剩以及过度债务。7%乃至更低的增长率将成为中国的“常态”。在这样的时代到来之际,世界经济将会如何呢?

作为世界第二大经济体,中国即使仅保持7.0%的增速,每年新增经济总量就相当于波兰或比利时一国的GDP,因此中国的经济增长仍将是拉动世界经济的主要驱动力之一,这是毫无疑问的。不过,即使中国的增长率放缓1%,向中国的生产基地出口零部件和原材料的东南亚、台湾以及日本的经济增长率也将受到消极影响,对世界经济的影响将不再局限于中国一国。在雷曼危机之后,中国的经济增长曾在一个时期内占据世界经济整体增长的一半。以往,中国为保证本国社会稳定曾长期需要高速增长。而在今后,全球“依赖中国一国”的格局或许将难以持续。关注日经中文网新浪微博

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

《中国GDP连续7个季度放缓 有触底迹象》 《中国经济面临三大不确定要素》 《供给过剩的中国经济恢复尚需时间》 《中国经济不算好,但也不坏》 《从口头上的1万亿看中国经济》 《中国进入“通缩消费心理”? 》 《抵制日货无益于中国经济》 |

在诸多报道中,有些将目光对准积极的一面,有些则侧重强调前景黯淡的一面,基调存在明显不同。其主要原因在于规模巨大的中国经济走势仍不明朗,但如果总结一下这些报道,有一下这些共同点。

▲对未能摆脱债务危机的欧洲以及美国的出口将持续疲软,因此外需难以指望。同时,由于“反日”情绪导致消费者减少购买日本品牌产品以及民众对就业前景感到担忧,消费也将呈现增长乏力态势。

▲中央政府在7月以后批准了总计达5万亿元的投资计划,大规模投资计划将对经济增长构成支撑。而地方政府的债务负担和制造业产能过剩等问题将成为经济增长的障碍,因此无法期待此次政策像雷曼危机后的“4万亿元经济刺激政策”那样立竿见影,但借此有望避免中国经济增长率“进一步恶化”,也就是日趋接近7.0%。

▲不过,由于投资之外领域表现低迷,中国经济难以实现“V型复苏”,也就是2012年经济增长率不会高于8%。今年年内或将缓慢复苏。(→《日经调查:中国GDP时隔13年破八》)

由于不会发生剧烈变化,对于今后的经济动态,站在宏观角度进行预测或许将显得比较枯燥。

|

从这张图表中可以看出,自雷曼危机(2008年秋季)之后的2009年到2011年,用工人数回升到了超过求职人数的水平,而进入今年以来,求人倍率仍然高位运行。

根据笔者的记忆,在本世纪初,尤其是在2003年前后,经济分析师们曾经热衷于讨论中国GDP对就业的影响:在中国由于应届毕业生毕业、人口从农村流向城市地区以及国有企业裁员,每年将新增1000万人以上劳动力。中国每1%的经济增长所能创造的新就业岗位为逾100万人。为了吸收新增劳动力,中国最低需要保持8~9%的经济增长率。事实上,在非典导致的经济明显恶化引发担忧的2003年以后,中国政府推出了全面运用货币和财政政策的大规模经济刺激对策,竭尽全力保障2位数的增长率。

但是,观察最近3~4年的中国经济增长率可以发现,2009年为8.9%,2010年为10.8%,虽然维持了两位数增长,但随后的2011年仅增长9.2%,而进入今年以来已经放缓至“破八”的水平。在这样的背景下,求人倍率却以超过被指经济过热的2003~2005年前后的势头得到了改善。

众所周知,就业形势是经济的迟行指标。随着服务业等行业的发展,有人认为“即使1%的增长率也无法像以前那样创造出100万人规模的就业岗位”,还有观点认为“由于产业不断多样化,讨论经济增长1%能创造多少就业岗位已经没有意义”。或许可以说,求人倍率的改善在很大程度上是得益于劳动力供应增长的放缓。

农村剩余劳动力已经减至最少,而中国经济的高速增长也迎来了转折点,这就是所谓的“刘易斯拐点”。由于推行计划生育政策,中国的少子老龄化日趋严重。中国是否已经迎来刘易斯拐点也是讨论的焦点。国际货币基金组织(IMF)首席经济学家奥利维耶•布朗夏尔认为“中国未到刘易斯拐点”,但从上述图表中可以看出,刘易斯拐点正在逼近。

中国不再需要为确保就业的高速增长的时期正日趋临近。到那时如果用毫无必要的建设投资来拉升经济增长率,只会招致通货膨胀、设备过剩以及过度债务。7%乃至更低的增长率将成为中国的“常态”。在这样的时代到来之际,世界经济将会如何呢?

作为世界第二大经济体,中国即使仅保持7.0%的增速,每年新增经济总量就相当于波兰或比利时一国的GDP,因此中国的经济增长仍将是拉动世界经济的主要驱动力之一,这是毫无疑问的。不过,即使中国的增长率放缓1%,向中国的生产基地出口零部件和原材料的东南亚、台湾以及日本的经济增长率也将受到消极影响,对世界经济的影响将不再局限于中国一国。在雷曼危机之后,中国的经济增长曾在一个时期内占据世界经济整体增长的一半。以往,中国为保证本国社会稳定曾长期需要高速增长。而在今后,全球“依赖中国一国”的格局或许将难以持续。关注日经中文网新浪微博

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 63582.93 | -596.34 | 06/11 | 09:55 |

| 日经亚洲300i | 3185.55 | -8.99 | 06/11 | 09:55 |

| 美元/日元 | 160.52 | 0.14 | 06/11 | 09:50 |

| 美元/人民元 | 6.7734 | 0.0014 | 06/11 | 01:50 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |