中国中小银行金融风险可控否?

2014/06/10

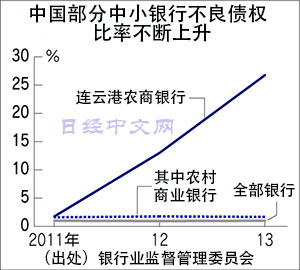

中国的中小银行因不良债权增加而带来的压力显得越来越重。江苏省连云港市的地方银行——连云港东方农村商业银行(以下称:连云港农商银行)2013年度(截至2013年12月)的不良债权占信贷资产的比率同比提高了13.74个百分点,达到26.76%。由于贷款对象经营状况的恶化,该银行信贷资金的回收正日趋困难。中国所有银行的不良债权比率平均为1%,但受经济增长放缓的影响,一部分中小银行明显出现了不良债权急剧增加的情况。

中国的银行监管部门表示,金融危机的发生有可能对实体经济构成重大打击,显示出最优先避免金融系统混乱的方针。在加强对银行经营监管的同时,针对难以继续运营的银行,计划通过救助式兼并等支援举措防止相关问题波及整个金融系统。

连云港农商银行是一家总部位于江苏省连云港市的地方性中小银行之一,总资产为98亿元,而员工人数为656人。同时是由江苏常熟农村商业银行和苏州银行分别持有11.67%股权的民营中小银行。

连云港农商银行的不良债权余额达到20亿5600万元,而其面向作为不良债权预备军的“需警惕对象”的融资余额达到27亿元。该行表示,受经济增长减速和进出口低迷等影响,部分企业停止了营业活动等因素导致了不良债权的增加。

实际的不良债权或更多?

连云港农商银行的贷款对象多为零售和批发业企业,其次是建筑业企业。该行对于未偿还信贷资金(100万元以上)的客户,总计提起了273起诉讼,涉案金额达到11亿8千万元。

中国相关部门1998年关闭了陷入经营困境的海南发展银行,这是中国的银行首次被关闭。之后,包括2001年汕头市商业银行的重组案例等,政府均实施了对储户存款的保护措施。

由于中国尚未建立存款保险制度,即使是小规模银行陷入经营困境,可有可能引起存款储户等不安心理的升温,从而导致整个金融系统出现不稳。江苏省由于存在很多欠缺经营能力的中小金融机构等原因,今年3月江苏省内另外多家银行也曾经发生上千人规模的挤兑潮。

据中国银行业监督管理委员会(简称银监会)统计,截至去年底,中国的银行不良债权比率为1%。由于是否将信贷债权归入不良债权易于受到管理层和监管当局自由裁量的左右,因此很多观点认为实际的不良债权额将更多。而连云港农商银行2011年度的不良债权比率为1.75%。

一旦房地产出现问题……

将对今后不良债权动向产生巨大影响的是房地产行情的走向。尤其是在地方,主要贷款对象很多都与房地产有关,易于受到房地产行情的影响。

6月6日,在北京举行记者会的银监会副主席王兆星表示,一旦房地产出现问题,可能会对整个经济甚至对中国整个金融业造成灾难性的破坏。显示了应积极加强监管银行对房地产融资的想法。

不过,在谈到目前的金融风险时王兆星表示,房地产金融风险目前总体可控,但并没有言及包括连云港农商银行在内的个别金融机构。

(土居伦之 上海)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

| 不良债权比率出现急剧上升的连云港东方农村商业银行(位于江苏省连云港市) |

连云港农商银行是一家总部位于江苏省连云港市的地方性中小银行之一,总资产为98亿元,而员工人数为656人。同时是由江苏常熟农村商业银行和苏州银行分别持有11.67%股权的民营中小银行。

连云港农商银行的不良债权余额达到20亿5600万元,而其面向作为不良债权预备军的“需警惕对象”的融资余额达到27亿元。该行表示,受经济增长减速和进出口低迷等影响,部分企业停止了营业活动等因素导致了不良债权的增加。

实际的不良债权或更多?

连云港农商银行的贷款对象多为零售和批发业企业,其次是建筑业企业。该行对于未偿还信贷资金(100万元以上)的客户,总计提起了273起诉讼,涉案金额达到11亿8千万元。

中国相关部门1998年关闭了陷入经营困境的海南发展银行,这是中国的银行首次被关闭。之后,包括2001年汕头市商业银行的重组案例等,政府均实施了对储户存款的保护措施。

|

据中国银行业监督管理委员会(简称银监会)统计,截至去年底,中国的银行不良债权比率为1%。由于是否将信贷债权归入不良债权易于受到管理层和监管当局自由裁量的左右,因此很多观点认为实际的不良债权额将更多。而连云港农商银行2011年度的不良债权比率为1.75%。

一旦房地产出现问题……

将对今后不良债权动向产生巨大影响的是房地产行情的走向。尤其是在地方,主要贷款对象很多都与房地产有关,易于受到房地产行情的影响。

6月6日,在北京举行记者会的银监会副主席王兆星表示,一旦房地产出现问题,可能会对整个经济甚至对中国整个金融业造成灾难性的破坏。显示了应积极加强监管银行对房地产融资的想法。

不过,在谈到目前的金融风险时王兆星表示,房地产金融风险目前总体可控,但并没有言及包括连云港农商银行在内的个别金融机构。

(土居伦之 上海)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。