中国公司债发行大缩水背后的金融政策难局

2017/06/27

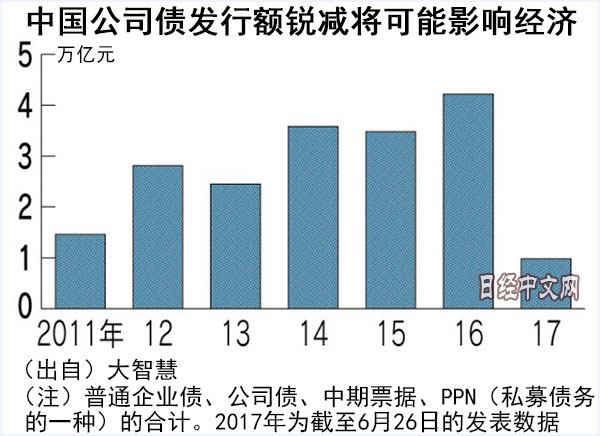

中国的公司债发行锐减。今年年初至6月26日的发行额仅为9800亿元,不到2016年上半年(2.2万亿元)的一半。随着中国金融政策趋于收紧,利率上升、减少筹集的动向扩大。为了抑制房地产泡沫等,有必要收紧金融政策,但如果过度的影响企业融资,也很容易招致经济的减速。

日本经济新闻(中文版:日经中文网)以中国调查公司大智慧的数据为基础进行了统计。其中剔除了到期的短期商业票据(CP)。国有企业一直占到中国公司债发行量的一半以上,用于筹集修建铁路等基础设施的建设资金。预计2017年全年的发行额为2万亿元左右,远远低于2016年的4.2万亿元。

|

| 在中国,通过公司债发行筹集的资金多用于铁路等基础设施建设(驶过广州市内的货物列车) |

导致发行额减少的背景是中国的利率上升。中国人民银行(央行)的货币政策由原来的“稳健”转为“稳健中性”,并推进提高向市场供应资金的公开市场操作的利率等。

目前,中国一年期的银行间拆放利率为4.4%,而上年在3%左右的水平线上,相差近1.5倍。如果利率上升,已发行债券就会贬值。由于利率上升,亏损的投资者也会增加。这也是对债券投资意愿下降的原因之一。

即便是已经决定发行债券的企业,融资成本也会大幅上升。大型建筑企业中天建设集团5月份发行的一年期公司债利率为4.26%,比2016年4月发行的公司债(期限一年、利率3.44%)高出了0.8个百分点。

|

目前,一年期公司债的平均利率为5.5%,比2016年(4.6%)高出两成。天津市属国有企业天津海泰控股集团6月上旬发行的一年期债券利率达到7%。与2015年10月发行的5年期债券相比,期限缩短,发行额也减少,但利率却远远高于之前的5.5%。

放弃发行公司债的企业不得不转为向银行贷款,但银行的贷款利率也在上升。某大型银行进入6月份以来,即便是面对信用评级最高的企业,“也是按高出(央行的)基准利率近一成的水平进行放贷”。

银行一年期基准利率为4.35%,加上各种因素最终将达到4.7%左右。在2016年之前,普遍是按低于基准利率的利息进行融资,但企业的融资环境现在已经完全改变。根据融资对象的不同,还出现了按基准利率1.2倍提供贷款的情况。

金融紧缩不仅能抑制房地产泡沫,还是防范“影子银行”的对策之一。与日本不同,中国的地方银行将银行间拆放市场作为资金获取来源。有关监管薄弱的地方银行有很多不透明的融资。如果通过提高利率向地方银行施压,还有利于可促进压缩帐外融资等。

眼下中国经济坚挺也使得金融政策可以偏于收紧。一季度的实际国内生产总值(GDP)增长6.9%,大大高于政府提出的“6.5%左右”的全年目标。4、5月份在出口势头良好的支撑下,经济稳步前行。虽然中国政府可以容忍经济出现一定程度的减速,但预计会优先考虑减少由于金融紧缩而带来的风险。

5月份的广义货币供应量(M2)增长率为1997年以来的最低,资金供应在急速减少。开始有人担心下半年的经济动向,但如果就此停止紧缩,将会纵容房地产泡沫和影子银行,因此需要中国监管部门充分拿捏好方向。

日本经济新闻(中文版:日经中文网)上海 张勇祥

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

- 日经中文网公众平台上线!

金融市场

| 日经225指数 | 28493.47 | 336.50 | 04/14 | close |

| 日经亚洲300i | 28493.47 | 336.50 | 04/14 | close |

| 美元/日元 | 132.42 | -0.60 | 04/14 | 15:15 |

| 美元/人民元 | 6.8381 | -0.0298 | 04/14 | 07:14 |

| 道琼斯指数 | 34029.69 | 383.19 | 04/13 | close |

| 富时100 | 7843.380 | 18.540 | 04/13 | close |

| 上海综合 | 3336.1530 | 17.7892 | 04/14 | 14:05 |

| 恒生指数 | 20405.12 | 60.64 | 04/14 | 14:04 |

| 纽约黄金 | 2041.3 | 30.4 | 04/13 | close |

・日本经济新闻社选取亚洲有力企业为对象,编制并发布了日经Asia300指数和日经Asia300i指数(Nikkei Asia300 Investable Index)。在2023年12月29日之后将停止编制并发布日经Asia300指数。日经中文网至今刊登日经Asia300指数,自2023年12月12日起改为刊登日经Asia300i指数。