中国企业的港股退市是喜是忧

2016/09/02

在向海外投资者开放、全球资金可自由进出的香港股票市场,相继有中国大陆企业摸索对好不容易上市的股票实施私有化。在发达国家,企业为了优先经营改革,决定退市的情况并不罕见。但从大陆企业来看,希望退市的理由大多是“在香港市场被低估”。很多企业似乎希望回归本土,在挑剔的外国投资者较少且多为个人投资者的市场重新大干一场。

万达成为先锋

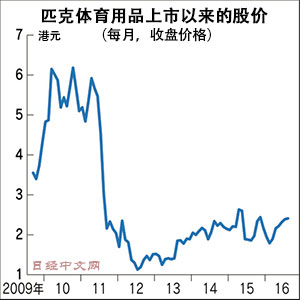

7月下旬,中国体育用品企业、匹克体育用品董事长许景南宣布,回购在香港市场上市的该公司股票,推进退市。关于理由,他表示,自2009年9月在香港上市以来,公司的股价未获得令人满意的估值。同时称,作为中国知名的体育用品企业,匹克重视估值。

匹克体育是进入今年后宣布实施股票私有化的第4家中国企业。最先展开行动的是大连万达集团旗下的大连万达商业地产(以下简称:万达商业)。该公司2014年12月刚刚上市,同时还是由主要大陆企业的H股构成的香港主要股价指数“恒生H股指数”成份股之一。

以这一大型股票采取行动为契机,中国浴室相关产品制造商奥普集团、以及家电厂商TCL集团旗下的智能手机企业TCL通讯科技也相继追随。万达商业宣布将实施公开要约收购(TOB),并于9月20日退市。

奥普集团和TCL通讯科均以股价低迷事关业务和客户评价为由,选择了退市。万达集团董事长王健林也被认为对万达商业在香港的股价低迷日趋感到不满。据香港媒体报道,计划在香港实施私有化的4家企业均打算在中国本土市场(上海或深圳股市)重新上市。其中,万达商业被认为已经向本土交易所提出上市申请。此外,2014年6月在香港上市的中州证券也正寻求在本土上市。

回归本土可获高估值?

各公司的期待似乎是,与作为“外来企业”在香港被埋没相比,如果回归企业名称和自身品牌广为人知的中国大陆市场,或将获得更高估值,同时股价水平也将随之上涨。

实际上,对比香港市场和中国大陆市场,存在香港市场的股价被低估的倾向。据汤森路透统计,在香港市场,作为代表性指数的恒生指数成份股的PER(股价收益率)约为11倍。而由主要中国大陆企业股票构成的恒生H股指数则仅为7倍左右。与此相对,在大陆市场,上证综合指数为12倍左右,而深圳综合指数则高达34倍。股价收益率的数字越小,越显示股价相对于业绩遭到低估。

即使是同一家大陆企业,在香港和中国大陆两个市场,股价也存在差异。从显示在两个市场进行多地上市的股票价格差的“中国AH股溢价指数”来看,大陆与香港相比,大体上高出约2成。这一趋势从2014年秋季持续至今。

运营香港交易所的香港交易所公司7月发布了一份题为“香港市场的‘低’估值神话”的报告。该交易所公司也已经注意到,在股价收益率等投资尺度方面,香港与中国大陆相比,估值(企业价值评估)被认为更低。因此,报告指出,有可能让股票发行主体和投资者产生香港市场缺乏吸引力的错误看法。称已经开始着手消除不恰当的“神话”。

作为股价产生差额的原因,报告中除了提到市场股价指数的不同外,还指出了两市场“投资者的不同”。

躲进不成熟市场

香港股市上,机构投资者的资金占到交易的50%以上。一方面,中国大陆股市,则多半是个人投资者。香港交易所表示,大陆股市历史尚浅,个人投资者不成熟而且经验少。多数投资者都是投机性买卖。因此为了一本万利,多会选择小规模的高风险股票,自然会出现股价收益率变高的倾向。一方面,香港股市除了利用高度投资组合理论等的国际机构投资者之外,个人投资者也十分成熟。

不在国际性的香港股市上市,而是力争在中国大陆股市重新上市。这意味着这些企业将远离开放的世界,而躲进受当局限制和监督等束缚的“封闭市场”。虽然继沪港通之后,12月将开通深港通,但只要人民币不推进自由化,资本市场的完全开放等就仍遥遥无期。依靠回归“不成熟”的中国本土市场或许能获得较高的评价,但这真的值得庆幸吗?

日经QUICK新闻 香港 大谷笃

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

万达成为先锋

7月下旬,中国体育用品企业、匹克体育用品董事长许景南宣布,回购在香港市场上市的该公司股票,推进退市。关于理由,他表示,自2009年9月在香港上市以来,公司的股价未获得令人满意的估值。同时称,作为中国知名的体育用品企业,匹克重视估值。

|

| 以股价低迷为由宣布在香港退市的中国企业正在增加(香港交易所) |

匹克体育是进入今年后宣布实施股票私有化的第4家中国企业。最先展开行动的是大连万达集团旗下的大连万达商业地产(以下简称:万达商业)。该公司2014年12月刚刚上市,同时还是由主要大陆企业的H股构成的香港主要股价指数“恒生H股指数”成份股之一。

|

|

奥普集团和TCL通讯科均以股价低迷事关业务和客户评价为由,选择了退市。万达集团董事长王健林也被认为对万达商业在香港的股价低迷日趋感到不满。据香港媒体报道,计划在香港实施私有化的4家企业均打算在中国本土市场(上海或深圳股市)重新上市。其中,万达商业被认为已经向本土交易所提出上市申请。此外,2014年6月在香港上市的中州证券也正寻求在本土上市。

回归本土可获高估值?

各公司的期待似乎是,与作为“外来企业”在香港被埋没相比,如果回归企业名称和自身品牌广为人知的中国大陆市场,或将获得更高估值,同时股价水平也将随之上涨。

实际上,对比香港市场和中国大陆市场,存在香港市场的股价被低估的倾向。据汤森路透统计,在香港市场,作为代表性指数的恒生指数成份股的PER(股价收益率)约为11倍。而由主要中国大陆企业股票构成的恒生H股指数则仅为7倍左右。与此相对,在大陆市场,上证综合指数为12倍左右,而深圳综合指数则高达34倍。股价收益率的数字越小,越显示股价相对于业绩遭到低估。

即使是同一家大陆企业,在香港和中国大陆两个市场,股价也存在差异。从显示在两个市场进行多地上市的股票价格差的“中国AH股溢价指数”来看,大陆与香港相比,大体上高出约2成。这一趋势从2014年秋季持续至今。

运营香港交易所的香港交易所公司7月发布了一份题为“香港市场的‘低’估值神话”的报告。该交易所公司也已经注意到,在股价收益率等投资尺度方面,香港与中国大陆相比,估值(企业价值评估)被认为更低。因此,报告指出,有可能让股票发行主体和投资者产生香港市场缺乏吸引力的错误看法。称已经开始着手消除不恰当的“神话”。

作为股价产生差额的原因,报告中除了提到市场股价指数的不同外,还指出了两市场“投资者的不同”。

躲进不成熟市场

香港股市上,机构投资者的资金占到交易的50%以上。一方面,中国大陆股市,则多半是个人投资者。香港交易所表示,大陆股市历史尚浅,个人投资者不成熟而且经验少。多数投资者都是投机性买卖。因此为了一本万利,多会选择小规模的高风险股票,自然会出现股价收益率变高的倾向。一方面,香港股市除了利用高度投资组合理论等的国际机构投资者之外,个人投资者也十分成熟。

不在国际性的香港股市上市,而是力争在中国大陆股市重新上市。这意味着这些企业将远离开放的世界,而躲进受当局限制和监督等束缚的“封闭市场”。虽然继沪港通之后,12月将开通深港通,但只要人民币不推进自由化,资本市场的完全开放等就仍遥遥无期。依靠回归“不成熟”的中国本土市场或许能获得较高的评价,但这真的值得庆幸吗?

日经QUICK新闻 香港 大谷笃

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.54 | 0.16 | 06/11 | 08:11 |

| 美元/人民元 | 6.7718 | -0.0002 | 06/11 | 00:00 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |