中国家庭债务达到日本泡沫期水平?

2019/08/13

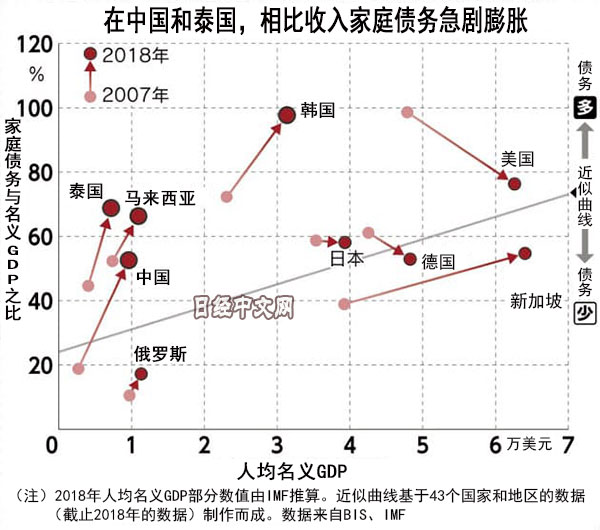

亚洲的新兴市场国,其中尤其是中国家庭债务的急剧扩大正成为全球经济的风险。泰国和马来西亚的购车和购房热潮导致债务出现膨胀,还贷负担抑制了消费意愿。中国的家庭债务与可支配收入之比上升至日本经济泡沫时期的水平,已开始出现像泰国那样抑制消费的动向。预计7月底美国将降息。由于新兴市场国家也存在降息空间,从短期来看将对经济产生正面影响,不过从长期来看可能加剧债务膨胀。

泰国大城银行(Bank of Ayudhya )的首席经济学家颂普拉(Somprawin Manprasert)指出“泰国2011年出台的汽车消费刺激政策导致家庭债务膨胀,成为结构性抑制消费的主要原因”。泰国的家庭债务与名义国内生产总值(GDP)之比接近70%,高于日本(58%)和欧盟(58%),与发达国家相仿。导致家庭债务膨胀的主要原因是车贷。为了支援汽车产业,政府出台促进购车的税制优惠政策,2012年出现购买新车的热潮。债务增加的结果是个人消费被抑制,低通胀的情况越来越明显。

|

在马来西亚,政府促进居民购买住房,房贷持续膨胀。作为房贷利率指标的政策利率为3%,处于偏高的水平,利率负担对家庭收支构成重负。家庭债务的膨胀遏制消费的状况在中国也开始出现。

生于农村,2017年在上海市内购买了一套 460万元住宅楼的陈先生(38岁)表示,好不容易买了房子,但是生活很拮据。他背负着230万元的房贷,夫妻到手月收入(约2万元)的约3分之2用于还房贷。自己通过当滴滴出行的司机来赚外快。婚礼也没办,每天省吃俭用。

|

| 在上海,超过1000万人民币的二手房随处可见 |

中国的家庭债务与名义GDP之比在2018年为53%。较雷曼危机前相比增加了34个百分点,增幅居主要国家之首。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 63631.21 | -548.06 | 06/11 | 11:16 |

| 日经亚洲300i | 3152.05 | -42.49 | 06/11 | 11:16 |

| 美元/日元 | 160.47 | 0.09 | 06/11 | 11:11 |

| 美元/人民元 | 6.7750 | 0.0030 | 06/11 | 03:12 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3980.8375 | -12.3883 | 06/11 | 10:01 |

| 恒生指数 | 24346.14 | -61.82 | 06/11 | 10:00 |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |