日元全面拉涨,但日银真正扭转局面很难

2022/09/16

日本银行(央行)9月14日实施了“汇率检查(rate check)”。海外市场对日银的干预动作提高了警惕感。汇率检查后的日元汇率对美元和欧元等主要货币几乎全面升值。但推高效果有限。在日银过去的外汇干预中,实现汇率反转的只有约3成。对于能否遏制日元贬值,怀疑的声音很多。

|

9月15日,日元汇率以1美元兑约143日元为中心上下波动。汇率检查的动作传出之前为144~144.4日元,可见在一定程度上遏制了日元兑美元贬值。兑欧元也一度升值至约142日元,创出1周以来新高,出现大范围的日元升值。

汇率检查在海外也成为话题。

“如果日本政府和日银与市场交锋,日元价格的波动性将进一步扩大”,荷兰国际集团(ING)在报告中指出。美国高盛认为,日本干预外汇的可能性很低,同时也分析称,市场已在一定程度上考虑干预。

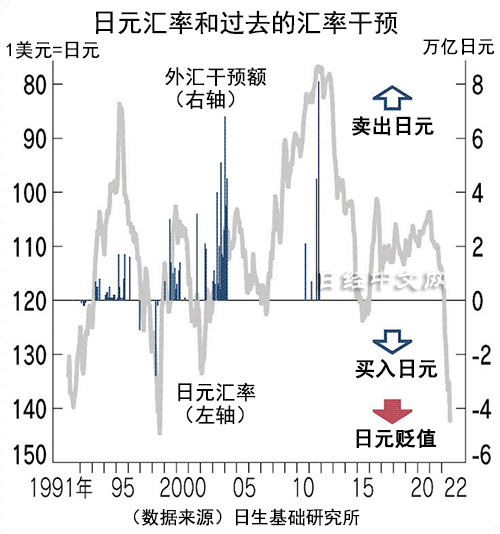

市场相关人士的关注焦点集中于日本政府是否会启动买入日元、卖出美元的“实际干预”。日本政府最后实施外汇干预是在2011年。当时日元快速升值,于当年10~12月实施了超过9万亿日元的卖出日元、买入美元的干预。

|

| 日银总部 |

如果仅限于遏制日元贬值的买入日元、卖出美元的干预,则可以追溯至1998年。当时大型金融机构相继破产,由于对日本金融系统的担忧,卖出日元的操作增多。日本政府4~6月买入了共3万亿日元规模的日元。

过去的干预通常并未发挥重大效果。日生基础研究所的上野刚志指出,“在1995年以后政府实施对美元汇率单独干预的36次(相同月份的多次干预计算为1次)中,干预当月的汇率如愿反转的情况仅为31%”。

尤其是在1998年的日元贬值局面下,干预后卖出日元的趋势并未改变。干预之初为130日元左右的日元汇率在干预后升值至127日元,但效果未能长期持续,到1998年8月贬值至约147日元。

给日元贬值趋势踩下刹车的是1998年秋季美国对冲基金长期资本管理公司(Long-Term Capital Management,简称LTCM)的巨额损失曝光这一外部因素。买入美元的头寸迅速被平仓,导致了日元快速升值。

2003~2004年日元升值时,日银抛售了约35万亿日元,但升值趋势并未停止。日生基础研究所的上野表示,在过去7次日美联合干预中,3次(43%)推动了汇率行情的反转。此次有分析称,美国更希望保持美元升值,因为这样可以遏制本国的通货膨胀。日美的联合干预很难实现。

关于买入日元的干预,资金仅限于1.3万亿美元的外汇储备。还有观点认为,如果日本的外汇储备不断减少,干预的极限将浮出水面,反而有可能刺激投机资金卖出日元。

日本经济新闻(中文版:日经中文网)犬嶋瑛

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.54 | 0.35 | 06/11 | 05:20 |

| 美元/人民元 | 6.7718 | 0.0000 | 06/10 | 21:15 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | 16:15 |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4260.0 | -75.9 | 06/09 | close |