日元要贬值到什么程度?

2022/09/05

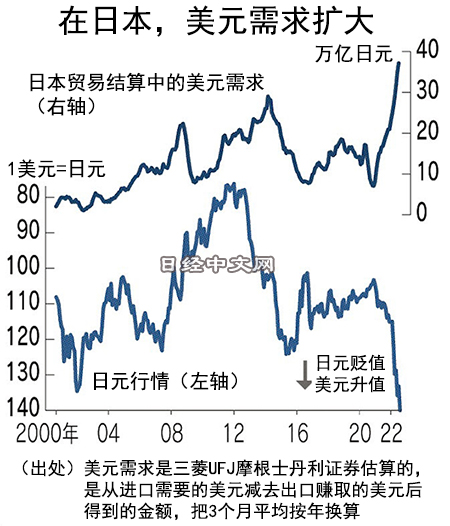

日元兑美元汇率行情24年来首次超过1美元=140日元大关。在美国联邦储备委员会(FRB)表现出强烈加息意志的背景下,日本央行仍没有改变继续货币宽松的姿态,利率高的美元容易被买入、利率低的日元容易被卖出的局面持续。日本进口企业买入美元的需求也创出历史新高,这正在带来日元下跌。市场普遍认为,实际需求方抛售日元和投机商抛售日元将共同推动日元进一步贬值。

引起日元进一步贬值的是美联储主席鲍威尔8月下旬在杰克逊霍尔经济研讨会上的发言。关于抑制通货膨胀,鲍威尔表明了继续加息的态度,表示“在实现之前,必须继续加息”。市场上越来越多观点预测美联储将把现在2%左右的政策利率提高到4%左右。

|

欧洲中央银行(ECB)的高管也纷纷发表暗示大幅加息的言论。也有人认为欧洲央行在9月8日的会议上将加息0.75%。

与贸易相关的美元供求也在诱导抛售日元。日本财务省的贸易统计显示,7月日本的贸易收支(出口额减去进口额)出现了1.4367万亿日元赤字,连续12个月出现赤字。在俄罗斯进攻乌克兰的背景下,日本依靠进口的能源及食品的价格上涨,进口额增加。

在日本的贸易结算中,7成进口使用美元结算。如果进口额增加,用美元支付也会增加。企业为了筹集美元而纷纷出售手头的日元成为日元贬值的一大原因。据三菱UFJ摩根士丹利证券截至7月的估算,日本贸易整体的买入美元需求(进口企业买入美元减去出口企业卖出美元)5~7月的平均值换算为年数值后达到37万亿日元。在有可追溯数据的2000年以后最大。

日本的原油等能源自给率为1成,在主要国家中很低。即使能源价格上涨,进口企业也需要从国外持续购买。三菱UFJ摩根士丹利证券的植野大作指出,“不管日元如何贬值,进口企业都不得不淡然购买美元”。

|

| 日元(REUTERS) |

进入2022年后,日本与美国的利率差持续扩大,这种局面过去曾引起投机商抛售日元。美国与日本的2年期国债的利率差目前在3.6%左右,2021年底为0.8%左右,目前达到原来约4.5倍。

在日元加速贬值的背景下,日本的长期利率也再度上涨(债券价格下跌)。作为指标的10年期国债的利率9月2日达到0.24%,达到1个月来的高点,接近日本央行定为变动幅度上限的“0.25%左右”。原因是6月通过大量抛售日本国债试水了日本央行上限的海外投机商再次开始抛售日本国债。

日本人也越来越担忧物价涨幅超过2%的目标值,日元贬值会对家庭收支等产生影响。如果随着日元贬值,日本央行开始调整货币政策,国债利率会猛涨。因此预期政策变动而抛售日本国债的情况将增加。也有投机商组合抛售日本国债和日元,建立了即使日元不断贬值、利率不断上涨仍可以获利的仓位。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.54 | 0.35 | 06/11 | 05:20 |

| 美元/人民元 | 6.7718 | 0.0000 | 06/10 | 21:15 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | 16:15 |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4260.0 | -75.9 | 06/09 | close |