谁是美国互联网金融革命的胜者

2014/12/25

随着“iPhone”开始提供钱包功能,拥有5亿人银行卡信息的美国苹果公司也已投身结算服务领域。不过,这只揭开了技术革命的序幕。现有的各种结算系统存在手续费贵、门槛高,以及处理速度缓慢等各种问题,对此感到不满并试图改变金融行业的创业企业正在美国硅谷等地大量涌现,美国的网络金融正呈现出“革命前夜”的迹象。

苹果进入支付领域 沃尔玛阻击

苹果的移动结算服务“Apple Pay”推出还不到2个月,在北美就已身陷充满火药味的竞争。和Apple Pay抗衡的是全球最大的连锁零售商沃尔玛。沃尔玛与其他零售商联盟联手开发的结算方式“Current C”也进入实验的最终阶段。

苹果的Apple Pay依托指纹识别,让智能手机成为比信用卡更安全的结算手段,继而从金融机构收取0.15%左右的手续费。Current C则试图将信用卡公司排除在外。Current C采用的是二维码支付。据介绍,其流程为在收银员结账时,消费者拿出手机,打开应用,点击支付选项,这时将会弹出一个被称为QR码的二维码。收银员扫描就完成支付。并且,Current C可以完全踢开信用卡系统,直接通向消费者的(在Current C登录的)借记卡或者银行存款账户。

不过,美国大型银行富国银行的高管对上述动态显示出冷静的态度,他认为“Apple Pay只不过是选项之一”,富国银行“将继续投资开发安全性高的信用卡”。这位不愿透露姓名的高管认为,美国人使用信用卡的习惯根深蒂固,不会轻易改变。实际上,Apple Pay的利用情况也并不算顺利。

美国大型连锁药店沃尔格林的一名门店收银员说:“多的时候也只有不到10%的顾客使用Apple Pay”。美国调查公司Info Scout的统计则显示,带有Apple Pay功能的终端所有者中,只有不到10%的用户使用过Apple Pay,并且年底商战时的利用率还不到5%。

由于Apple Pay出师不利,“信用卡派”创业企业重新发起攻势。COIN公司开发了一种可用一张卡代替多张卡的卡片。COIN公司创始人卡尼什克·帕拉沙(Kanishk Parashar)表示,还将引进仅在每次支付时有效的一次性密码,以此大大提高终端的安全性。在美国创业基金TransLink Capital的支持下,目前已构筑了(配合该卡使用的)终端的量产体制。未来还计划向金融机构提供技术”。

但美国支付巨头“PayPal(贝宝)”的高管乔纳森·勒布朗则表示:“极高的安全性,卓越的数据解析能力,运营金融服务需要庞大的开发经费和丰富的经验。金融服务行业并非其他行业能够轻易进入的领域”。贝宝拥有数千人规模的安全和数据解析技术人员,甚至还雇用了很多美国联邦调查局(FBI)等机构的离职人员。

绕过银行的汇款

在信用卡“否定派”和“前提派”对立的同时,完全颠覆性的革新也已开始出生前的“胎动”。

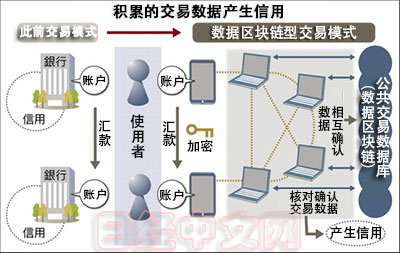

那就是“Block chain(数据区块链)”。这是一种不依靠任何金融机构,而在当事人账户间直接进行资产转移的机制。“数据区块链”会积累用户大量的交易数据,通过经常更新核对可防止黑客等的不法破坏。通过对支付等数据进行加密和经常确认,几乎没有篡改的可能性。

这么说可能太过抽象和学理,但代表性的Block chain“货币”却已经全球知名,那就是虚拟货币“比特币”。目前从事比特币相关业务的创业企业已经达到700多家。

和比特币一样根源于数据区块链的是Ripple(俗称“瑞波币”)。不同之处是,比特币是一种虚拟货币,而Ripple是一种互联网交易协议,它允许人们用任意一种货币进行支付。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

| 苹果手机关联信用卡后代替信用卡直接“刷卡”支付 |

苹果的移动结算服务“Apple Pay”推出还不到2个月,在北美就已身陷充满火药味的竞争。和Apple Pay抗衡的是全球最大的连锁零售商沃尔玛。沃尔玛与其他零售商联盟联手开发的结算方式“Current C”也进入实验的最终阶段。

苹果的Apple Pay依托指纹识别,让智能手机成为比信用卡更安全的结算手段,继而从金融机构收取0.15%左右的手续费。Current C则试图将信用卡公司排除在外。Current C采用的是二维码支付。据介绍,其流程为在收银员结账时,消费者拿出手机,打开应用,点击支付选项,这时将会弹出一个被称为QR码的二维码。收银员扫描就完成支付。并且,Current C可以完全踢开信用卡系统,直接通向消费者的(在Current C登录的)借记卡或者银行存款账户。

不过,美国大型银行富国银行的高管对上述动态显示出冷静的态度,他认为“Apple Pay只不过是选项之一”,富国银行“将继续投资开发安全性高的信用卡”。这位不愿透露姓名的高管认为,美国人使用信用卡的习惯根深蒂固,不会轻易改变。实际上,Apple Pay的利用情况也并不算顺利。

|

由于Apple Pay出师不利,“信用卡派”创业企业重新发起攻势。COIN公司开发了一种可用一张卡代替多张卡的卡片。COIN公司创始人卡尼什克·帕拉沙(Kanishk Parashar)表示,还将引进仅在每次支付时有效的一次性密码,以此大大提高终端的安全性。在美国创业基金TransLink Capital的支持下,目前已构筑了(配合该卡使用的)终端的量产体制。未来还计划向金融机构提供技术”。

但美国支付巨头“PayPal(贝宝)”的高管乔纳森·勒布朗则表示:“极高的安全性,卓越的数据解析能力,运营金融服务需要庞大的开发经费和丰富的经验。金融服务行业并非其他行业能够轻易进入的领域”。贝宝拥有数千人规模的安全和数据解析技术人员,甚至还雇用了很多美国联邦调查局(FBI)等机构的离职人员。

绕过银行的汇款

在信用卡“否定派”和“前提派”对立的同时,完全颠覆性的革新也已开始出生前的“胎动”。

|

这么说可能太过抽象和学理,但代表性的Block chain“货币”却已经全球知名,那就是虚拟货币“比特币”。目前从事比特币相关业务的创业企业已经达到700多家。

和比特币一样根源于数据区块链的是Ripple(俗称“瑞波币”)。不同之处是,比特币是一种虚拟货币,而Ripple是一种互联网交易协议,它允许人们用任意一种货币进行支付。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 69317.50 | 3297.46 | 06/15 | close |

| 日经亚洲300i | 3377.96 | 99.05 | 06/15 | close |

| 美元/日元 | 160.25 | -0.02 | 06/16 | 02:45 |

| 美元/人民元 | 6.7629 | -0.0035 | 06/15 | 18:44 |

| 道琼斯指数 | 51895.08 | 692.82 | 06/15 | 13:40 |

| 富时100 | 10430.620 | -41.100 | 06/15 | 16:35 |

| 上海综合 | 4096.4717 | 64.9588 | 06/15 | close |

| 恒生指数 | 24842.67 | 124.57 | 06/15 | close |

| 纽约黄金 | 4215.0 | 124.7 | 06/12 | close |