互联网金融是搅局者,还是新风险?

2013/08/29

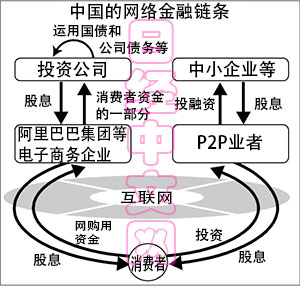

在中国,通过互联网向个人销售投资产品的金融服务正在不断扩大。阿里巴巴集团等电商企业和家电销售商相继进入该领域。在网上充当个人和中小企业资金借贷中介的营业模式也迅速扩大。由于互联网金融处于金融当局的监管范围之外,调查和监管跟不上,所以有观点担心风险将不断膨胀,引发新的“影子银行”问题。

开展网购业务的阿里巴巴计划与37家投资公司合作,通过旗下的网上支付网站等销售各公司的投资商品,目前正在紧锣密鼓的筹备中。阿里巴巴已于6月中旬推出了名为“余额宝”的投资商品,仅2周时间便筹措到了66亿元。

余额宝的特点是只需通过简单的手续,便可以将“淘宝网”用户结算账户中的资金转移到其合作伙伴中国投资公司天弘基金的账户中。天弘基金将用筹措到的资金进行购买国债和公司债券等投资,余额宝的年利率在4%左右。

在中国把钱存进银行,剔除物价涨幅后,实际利率几乎为零,因此,消费者对余额宝十分关注。一家中国的证券公司认为“余额宝将来可筹措到2千~3千亿元”。

涉足互联网金融领域的不仅只有阿里巴巴。中国最大的家电量贩店商苏宁云商集团(原苏宁电器集团)计划利用本公司网购网站的技术基础进军金融业。京东商城、腾讯和新浪等企业也打算推出类似余额宝的投资商品。

在网上,以每年15~20%的高利率向第三方提供小额贷款的“P2P”金融的影响力也不断提高。据中国民间调查机构的统计显示,截止2012年底,至少有200多家企业涉足P2P业务,并筹措到了100亿元。

如果互联网金融不断扩张,很难从银行等金融机构获得贷款的中小、小微企业将获得新的融资渠道。“金融行业需要搅局者”,《人民日报》6月刊载了阿里巴巴创始人马云的讲话,强调了网络企业开展金融业务的意义。

实际上,阿里巴巴率先推出了面向个人的金融服务是2010年3月,阿里巴巴面向在淘宝网上开店的中小企业开展贷款业务。虽然平均每件的贷款额仅为4万元,但目前已经累计贷出了1000多亿元。

由于新兴企业异军突起,平安保险集团8月中旬宣布将与美国电商巨头eBay合作,面向在eBay的网购网站上开店的中国企业提供小额贷款服务。

这表明中国现有的金融机构也开始进入互联网金融领域,因此互联网金融服务很可能在中国进一步扩大。

另一方面,对于迅速扩大的互联网金融,中国当局的监管却似乎没有跟上。通过网购企业介绍购买金融商品的消费者很难获得投资对象的具体信用信息。虽然中国政府计划今后强化监管体制,但是还没有制定出具体的方向和措施。

据中国媒体报道,国务院成立的“网上银行发展与监管工作组”8月份来到上海和浙江杭州,考察了阿里巴巴等开展互联网金融业务的主要企业,并与相关人士交换了信息。除了中国人民银行(央行)和中国银行业监督管理委员会(银监会)等金融机构外,工作组中还包括来自公安部和参与法律制定部门的人员。

目前中国的互联网金融属于放任的状态。阿里巴巴推出的“余额宝”并未充分公布投资对象的信息。在网上筹资的“P2P”,连中介都很可疑。有预测显示,中国将近有1000家公司开展P2P业务,贷款额达300亿元。

“影子银行”的代表性商品“理财产品”的余额至少有8万2千亿元。与之相比,互联网金融的规模还很小。不过,人民银行8月2日发布的报告中首次提及网络金融的动向,表示有必要从保护消费者的角度出发,加强风险监管。

(菅原透 上海)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

余额宝的特点是只需通过简单的手续,便可以将“淘宝网”用户结算账户中的资金转移到其合作伙伴中国投资公司天弘基金的账户中。天弘基金将用筹措到的资金进行购买国债和公司债券等投资,余额宝的年利率在4%左右。

在中国把钱存进银行,剔除物价涨幅后,实际利率几乎为零,因此,消费者对余额宝十分关注。一家中国的证券公司认为“余额宝将来可筹措到2千~3千亿元”。

|

在网上,以每年15~20%的高利率向第三方提供小额贷款的“P2P”金融的影响力也不断提高。据中国民间调查机构的统计显示,截止2012年底,至少有200多家企业涉足P2P业务,并筹措到了100亿元。

如果互联网金融不断扩张,很难从银行等金融机构获得贷款的中小、小微企业将获得新的融资渠道。“金融行业需要搅局者”,《人民日报》6月刊载了阿里巴巴创始人马云的讲话,强调了网络企业开展金融业务的意义。

实际上,阿里巴巴率先推出了面向个人的金融服务是2010年3月,阿里巴巴面向在淘宝网上开店的中小企业开展贷款业务。虽然平均每件的贷款额仅为4万元,但目前已经累计贷出了1000多亿元。

由于新兴企业异军突起,平安保险集团8月中旬宣布将与美国电商巨头eBay合作,面向在eBay的网购网站上开店的中国企业提供小额贷款服务。

这表明中国现有的金融机构也开始进入互联网金融领域,因此互联网金融服务很可能在中国进一步扩大。

另一方面,对于迅速扩大的互联网金融,中国当局的监管却似乎没有跟上。通过网购企业介绍购买金融商品的消费者很难获得投资对象的具体信用信息。虽然中国政府计划今后强化监管体制,但是还没有制定出具体的方向和措施。

据中国媒体报道,国务院成立的“网上银行发展与监管工作组”8月份来到上海和浙江杭州,考察了阿里巴巴等开展互联网金融业务的主要企业,并与相关人士交换了信息。除了中国人民银行(央行)和中国银行业监督管理委员会(银监会)等金融机构外,工作组中还包括来自公安部和参与法律制定部门的人员。

目前中国的互联网金融属于放任的状态。阿里巴巴推出的“余额宝”并未充分公布投资对象的信息。在网上筹资的“P2P”,连中介都很可疑。有预测显示,中国将近有1000家公司开展P2P业务,贷款额达300亿元。

“影子银行”的代表性商品“理财产品”的余额至少有8万2千亿元。与之相比,互联网金融的规模还很小。不过,人民银行8月2日发布的报告中首次提及网络金融的动向,表示有必要从保护消费者的角度出发,加强风险监管。

(菅原透 上海)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.51 | 0.13 | 06/11 | 07:50 |

| 美元/人民元 | 6.7718 | -0.0002 | 06/10 | 23:49 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |