互联网金融的活力、激战与命运

2014/04/01

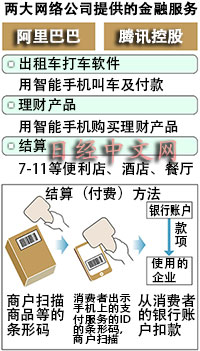

中国互联网服务企业阿里巴巴集团与腾讯控股正在扩大基于智能手机的消费者金融服务。目前已经进入零售店结算与资产投资等跨越一般互联网企业框架的业务。银行等金融机构对互联网企业的崛起正越来越感到警惕。

阿里巴巴最早将于4月在便利店“7-11”旗下的广东省店铺提供利用“支付宝”来结算商品货款的服务。进店顾客通过智能手机出示对应自己支付宝账号的条码,店员利用店内设备读取之后,利用银行存款账户内资金进行的支付就将完成。

在广东省会广州市,已在3月中旬抢先提供这项服务,广州市的一家店铺称:“以年轻人为中心,用户正在迅速增加”。此外,以广东省为根据地的当地便利店“美宜佳”也将在全国约5千家店铺引入同样的结算手段。店方和消费者可以节省交换零钱等现金的时间。

与此同时,腾讯也已开始面向酒店和火锅连锁店提供基于“微信”在线结算功能的结算服务。

两家公司激烈争夺的是出租车费用结算市场。两家公司分别投资了提供智能手机打车软件的企业。目前正在提供出租车费用打折和出租车司机补贴。

两家公司还提供利用个人电脑和智能手机购买投资于国债和公司债的投资商品的服务。阿里巴巴于2013年6月推出了“余额宝”,负责管理其所筹资金的基金公司在1月资产规模已经突破2500亿元,与截至2013年连续7年保持国内最大头衔的基金公司华夏基金管理有限公司不相上下。据称余额宝的规模到2月底已经达到5千亿元。

零售店结算和互联网资产投资在日本是主要由银行旗下信用卡公司以及证券公司等金融机构负责的领域。

关于互联网企业在中国发动的攻势,咨询公司加施德咨询(上海)有限公司董事大龟浩介分析称,“由于急剧扩大的电子商务,消费者已经习惯于使用阿里巴巴的支付宝,而且非常信赖支付宝”。

在中国,智能手机正在迅速普及,用户人数据称已经达到世界最多的5亿人。支付宝和微信的结算功能在外出时也能使用,这也将支撑互联网企业的攻势。

不过,已经出现遏制互联网企业扩大金融服务的趋势。中国人民银行在本月中旬宣布暂停腾讯的二维码结算等业务。虽然列举出确保消费者安全作为理由,但在互联网行业内部,认为这是由于银行施加了压力的猜测出现了扩大。对于银行来说,余额宝导致了存款的外流,已经成为其强有力的竞争对手。

(桑原健 广州报道)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

在广东省会广州市,已在3月中旬抢先提供这项服务,广州市的一家店铺称:“以年轻人为中心,用户正在迅速增加”。此外,以广东省为根据地的当地便利店“美宜佳”也将在全国约5千家店铺引入同样的结算手段。店方和消费者可以节省交换零钱等现金的时间。

与此同时,腾讯也已开始面向酒店和火锅连锁店提供基于“微信”在线结算功能的结算服务。

两家公司激烈争夺的是出租车费用结算市场。两家公司分别投资了提供智能手机打车软件的企业。目前正在提供出租车费用打折和出租车司机补贴。

两家公司还提供利用个人电脑和智能手机购买投资于国债和公司债的投资商品的服务。阿里巴巴于2013年6月推出了“余额宝”,负责管理其所筹资金的基金公司在1月资产规模已经突破2500亿元,与截至2013年连续7年保持国内最大头衔的基金公司华夏基金管理有限公司不相上下。据称余额宝的规模到2月底已经达到5千亿元。

零售店结算和互联网资产投资在日本是主要由银行旗下信用卡公司以及证券公司等金融机构负责的领域。

关于互联网企业在中国发动的攻势,咨询公司加施德咨询(上海)有限公司董事大龟浩介分析称,“由于急剧扩大的电子商务,消费者已经习惯于使用阿里巴巴的支付宝,而且非常信赖支付宝”。

在中国,智能手机正在迅速普及,用户人数据称已经达到世界最多的5亿人。支付宝和微信的结算功能在外出时也能使用,这也将支撑互联网企业的攻势。

不过,已经出现遏制互联网企业扩大金融服务的趋势。中国人民银行在本月中旬宣布暂停腾讯的二维码结算等业务。虽然列举出确保消费者安全作为理由,但在互联网行业内部,认为这是由于银行施加了压力的猜测出现了扩大。对于银行来说,余额宝导致了存款的外流,已经成为其强有力的竞争对手。

(桑原健 广州报道)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 62876.49 | -1302.78 | 06/11 | 09:22 |

| 日经亚洲300i | 3176.60 | -17.94 | 06/11 | 09:22 |

| 美元/日元 | 160.50 | 0.12 | 06/11 | 09:18 |

| 美元/人民元 | 6.7728 | 0.0008 | 06/11 | 01:18 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |