日本在“无现金化”上有多落后?

2018/02/28

为推动无现金社会的实现,处在现金流动的核心位置的日本的银行终于开始有所行动。如果日本超大型银行主导的数字货币得到普及,不仅因现金结算所耗费的成本将减少,还有可能孕育新产业。在日本,偏爱现金的趋势突出。不过,目前也与中国一样,处在加速实现“无现金化”的分水岭上。

|

类似中国游客在便利店的收银台用智能手机完成支付的情景在日本已很常见。中国游客等采用的是阿里巴巴集团旗下金融企业“蚂蚁金服”提供的电子结算服务“支付宝”。

支付时在智能手机屏幕上显示二维码。在收银台的读取机上扫一下,货款即从绑定的存款账户中自动被扣除。还可以实现给朋友等汇款。据称,中国街头捐款也开始使用支付宝,无现金化正不断向社会浸透。

据日本银行(央行)的分析,在肯尼亚,手机用户的77%使用了移动结算,在中国的城市地区则达到整体的98%。正如在固定电话基础设施不完善的新兴市场国家手机更容易普及一样,ATM网不如日本那样充实这一点反而在推动新兴市场国家的智能手机结算走向爆炸式普及。

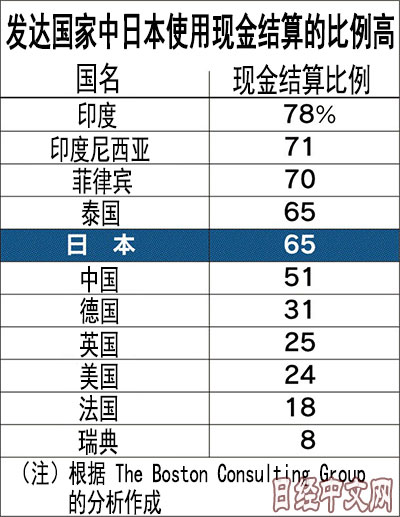

在偏爱现金的日本,即使是信用卡,结算比率也不到20%。落后于接近一半的美国和超过9成的韩国。在日本针对到底采用“Digital Currency(数字货币)”、“(virtual currency)虚拟货币”还是“digital money(数字货币)”开展无意义讨论的时候,其他国家早已走在了前头。

三菱UFJ金融集团的社长平野信行针对发展数字货币的意图表示,“可使通过现金难以捕捉的金融行为变成数据,加以利用”。不过,以比特币为代表的虚拟货币作为低成本且便捷的汇款和支付手段而诞生,但与本来的意图相反,最终成为了投机的对象,致使其价格剧烈波动。还出现了相关交易所货币被盗等类似事件。

具有社会信用的银行发行的数字货币本应成为加速无现金化的一步,但海外企业已经领先1到2圈。日本超大型银行的努力是否有能力改变日本以现金为先的国民性?我们似乎没有过多可以浪费的时间。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.54 | 0.16 | 06/11 | 08:15 |

| 美元/人民元 | 6.7717 | -0.0003 | 06/11 | 00:13 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |