中国企业大量增产EV电池材料

2022/05/03

该公司2021财年(截至2021年12月)的营业收入达到79亿元。同比增长86%,创出历史新高。李晓明干劲十足地表示,外国企业占销量的比率在30%以下,但到2025年力争达到40%。

云南恩捷新材料以外的企业将在其他材料领域构建增产体制。全球最大负极材料厂商贝特瑞新材料集团(BTR、深圳市)在4月的财报说明会上表明计划,称将截至2021年底为逾14万吨的年产能在中长期提高至2.8倍的逾40万吨。将在深圳和云南省建设新工厂。

电解液大企业江苏国泰国际集团将在浙江省、福建省和波兰新建工厂。

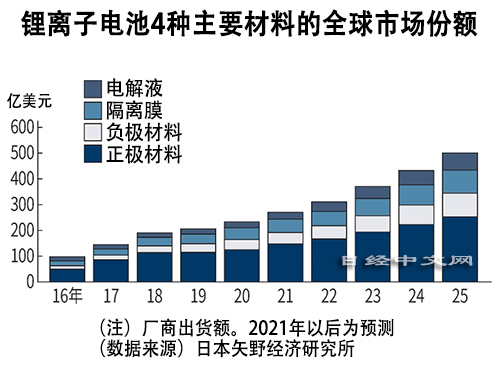

据日本矢野经济研究所统计,从锂离子电池的4种主要材料的全球份额来看,中国企业2020年占到62~81%,比2012年提高11~37个百分点。日本企业的份额则相应的下降。

|

中国企业的优势是价格竞争力。构建能应对大量订单的生产体制,大规模采购锂、钴和石墨等原材料,容易降低生产成本。中国政府的补贴也很充实,云南恩捷新材料在2019~2021年间,每年将1亿元以上转化为利润。

另一方面,日本企业也寻求卷土重来。各企业视为东风的是在纯电动汽车供应链推进“去中国化”的美国和欧洲的产业政策。将以中美贸易摩擦等导致中国电池材料厂商的投资受限的美欧为核心提高供给能力。

日本三菱化学控股集团(HD)将在2023年之前投入数十亿日元,在美国和英国的电解液工厂将产能提高至现在的2倍。东海碳素(TOKAI CARBON)将在法国子公司(涉足成为负极材料的主要成分的石墨产品)增强设备。而住友金属矿山则正讨论在美国生产此前全部在日本生产的正极材料。

当然,在日本大型企业之间,也存在希望避免在通用化零部件领域与获得国家支援的中国企业形成“消耗战”这一想法。东丽在超薄和电压容差卓越的高性能隔离膜领域仍掌握较高份额,打算将投资转向这种高价位产品。

存在供应过剩隐忧

以中国大型企业的快速增产为背景,供应过剩的隐忧也在加强。

中国车载电池大企业国轩高科的董事长李缜3月在中国举办的论坛上提及2025年的世界需求预测,表示从正极材料来看,铁材料为200万吨,(以镍、锰和钴为原料的)三元材料为130万吨,而负极材料为160万吨。10家主要企业的产量计划合计达到546万吨、267万吨和317万吨,大幅超过需求。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 63239.52 | -939.75 | 06/11 | 11:35 |

| 日经亚洲300i | 3158.72 | -35.82 | 06/11 | 12:04 |

| 美元/日元 | 160.50 | 0.12 | 06/11 | 11:59 |

| 美元/人民元 | 6.7744 | 0.0024 | 06/11 | 04:00 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3971.1403 | -22.0855 | 06/11 | 10:49 |

| 恒生指数 | 24044.71 | -363.25 | 06/11 | 10:48 |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |