存储器行情持续疲软,厂商或面临洗牌

2023/04/11

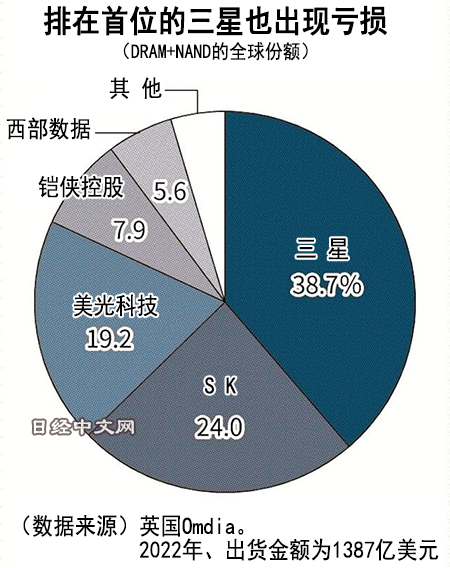

半导体存储器的行情恶化仍在持续。掌握全球39%市场份额的三星电子的半导体部门14年来首次出现营业亏损。过去,智能手机和数据中心的需求增长带动了半导体存储器行情复苏,但目前却找不到引领复苏的火车头。主要存储器厂商均陷入亏损,这有可能导致此前不断上演的“低迷期的重组”再次出现。

广泛用于各种数字产品的半导体存储器的行情容易出现暴涨暴跌。在过去的行情低迷期,随着个人电脑、功能手机、智能手机、数据中心等新需求方的出现,不断走出最糟糕时期。

|

不过,这次的低迷期却找不到这样的火车头。市场持续增长的纯电动汽车(EV)难以带动存储器需求,对话式人工智能(AI)“ChatGPT”也并未推动IT巨头的数据中心投资增长,智能手机的数据容量也停滞不前。由于数码产品的成熟,目前认为需求将减弱的观点根深蒂固。

三星为了推高销售价格,4月7日宣布了减产方针。对此,韩国有进投资证券的研究中心负责人李承禹分析称,“存储器行情最早在4月触底”。认为由于三星减产的效果,存储器价格将逐渐上涨,但三星半导体部门的扭亏为盈“将推迟至10~12月”。

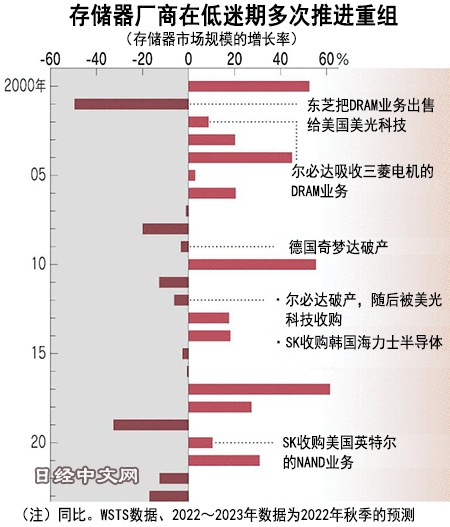

存储器行业具有尾部企业在低迷期被淘汰出局、不断诱发重组的历史。

在1990年代后半期,摩托罗拉、德州仪器(TI)、富士通退出了DRAM业务,NEC和日立制作所合并了DRAM业务,成立了尔必达存储器(Elpida Memory)。在金融危机后的2009年,德国奇梦达(Qimonda AG)破产。2012年尔必达破产,之后并入美光科技旗下。

|

随着存储器厂商的数量减少,还出现过度竞争缓解、生存下来的厂商的业绩急速上升的趋势。在过去10年里,随着数据需求的爆炸性增长,各厂商享受高收益的“最长春天”(大型厂商的高管)一直持续。

不过,在份额居首的三星也陷入亏损的低迷期,将再次刮起行业重组之风。成为焦点的是“NAND型闪存”的专业厂商铠侠控股和美国西部数据。

在能否持续进行巨额投资直接关系到竞争力的存储器行业,运营资金(现金)的多寡将决定胜负。西部数据的资产负债表上,“现金及现金等价物”截至2022年底约为2470亿日元,铠侠控股为推进首次公开募股(IPO)而公布的截至2020年6月底的数据显示,所持现金为2640亿日元。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.48 | 0.10 | 06/11 | 06:23 |

| 美元/人民元 | 6.7735 | 0.0015 | 06/10 | 22:23 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | 16:51 |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4260.0 | -75.9 | 06/09 | close |