索尼传感器业绩突出,要剔除车载领域死角

2020/02/05

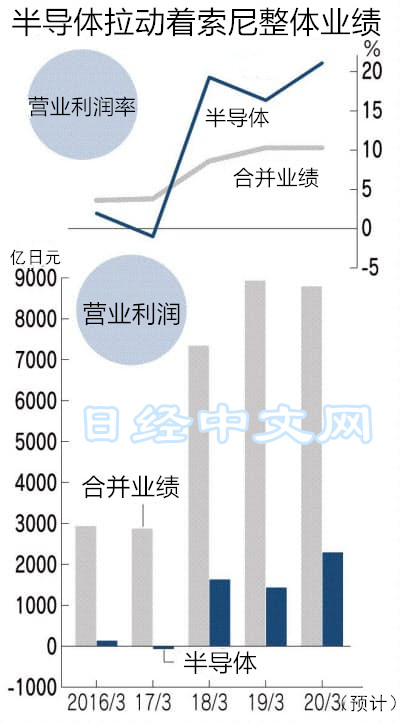

索尼2月4日发布了2019年10~12月财报,图像传感器的优异表现突出。由于强劲的技术实力,索尼掌握了该领域约5成市场份额,即使在中国经济减速等影响导致电子零部件需求在整体上下滑的背景下,增长依然明显。如何开拓海外企业具有优势的车载传感器市场将成为今后增长的焦点。

索尼2019财年(截至2020年3月)图像传感器业务的营业利润率达到21%,合并利润率整体(10%)自不必说,预计还将超过被认为利润率较高的金融业务(11%)。索尼在日本国内基地生产图像传感器,保持着稳定的成品率,盈利性较高。

|

即使在景气度恶化的背景下图像传感器的需求仍在提高的原因是,一部手机采用多枚摄像头成为趋势。不仅是美国苹果2019年秋季上市的新款iPhone 11Pro,中国华为技术也将推出配备3个摄像头的新机型。三摄像头的配置正逐渐成为主流。

传感器业务占索尼整体营业利润的比率有望从上财年的16%提高至本财年的26%。形成了传感器拉动合并业绩整体的盈利结构。不过,也存在面向车载的传感器薄弱这一死角。

“过去10年的主要趋势是移动终端。而今后将是移动出行”,索尼社长吉田宪一郎如此表示。在即将到来的“CASE”(互联、自动、共享、电动的首字母缩写)时代,发挥汽车眼睛作用的传感器将成为最重要的零部件。

不过,在索尼的业务之中,据称以车载传感器为中心的“传感(Sensing)领域”的营业收入仅占传感器部门整体(本财年为1.09万亿日元)的数个百分点。在汽车传感器领域,仅仅被丰田的雷克萨斯等采用。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.54 | 0.16 | 06/11 | 08:15 |

| 美元/人民元 | 6.7717 | -0.0003 | 06/11 | 00:13 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |