无法成为通用电气的东芝

2017/03/31

“赚钱一词对于爱迪生来说是非常威严而壮丽的”(历史上的名人语录《采访》)

作为美国通用电气(GE)的创始人而广为人知的发明家托马斯·爱迪生似乎经常使用“make money”一词。而跟爱迪生学习白炽灯的制造方法,在日本实现量产的正是东芝的创始人之一藤冈市助。

通用电气和东芝现在都不再制造白炽灯。也都出售了家电业务。但是,前者成为股票总市值排名全球第11位的大企业,而后者则因会计造假和核能业务的亏损面临着解体的危机。

|

东芝为何会栽倒呢?其原因似乎在于赚钱的方法。也就是说,东芝和通用电气在被称为商业模式的部分明显形成了分水岭。

著有《经营重心》一书的家电及电子行业的分析师若林秀树表示“产品的生命周期在5~10年、生产规模在数千~数万规模的业务是很少失败的日本企业的擅长领域”。

作为东芝此次危机的根源的核电产品的周期为20~40年。这一周期非常长。但是不存在与韩国、台湾和中国大陆企业的竞争。东芝收购美国核电企业西屋电气(WH)是在日本家电产业明显衰退的2000年代中期。

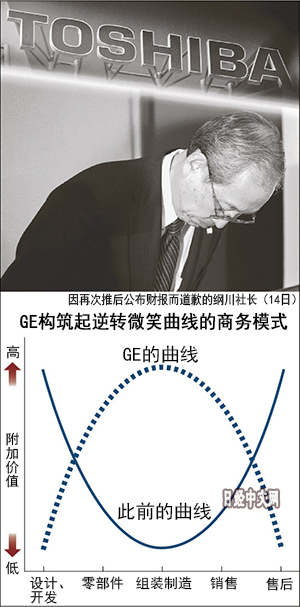

当时,深受欢迎的是名为“微笑曲线”的制造业附加值分布论。上游的核心零部件、开发以及下游的销售、服务等领域的附加值较高,中游的组装工序的附加值较低。该曲线很像人微笑时的嘴巴的形状。

观察这一微笑曲线可以发现,左端被美国的英特尔、右端被苹果等企业占据,日本的家电及电子企业大多位于中间的组装部分。为了摆脱这种严峻的环境,东芝等日本企业推进的是选择与集中战略,首当其冲的就是发电设备等重电业务。虽然同属于组装领域,但是与亚洲企业的竞争较少,有望获得稳定收益。日本企业认为,即使产品的生命中期较长,作为擅长调整的日本企业,相比必须做出巨额投资判断的数码产业,在该领域应该更擅长。结果,这恰恰成为了陷阱。

一方面,通用电气又是怎么做的呢?在日本企业的全盛期1980~90年代,通用电气从组装等制造业向金融、广播等领域扩展,推进业务的重组。

不过通用电气也曾遭遇危机。2008年秋季,通用因雷曼危机时隔70年首次减少分红,同时还失去了AAA的评级,陷入只能发行有政府担保的公司债的局面。占销售额3成的金融业务瞬间令公司走入黑暗。

当时,东芝也因超过6千亿日元的西屋电气并购案而面临财务危机,处在经营破产的边缘。甚至携手监管机构,讨论向中东的主权财富基金实行第三方定向增发。

不过,在当时两家公司幸运地绝处逢生。形成两极分化是在那之后。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.49 | 0.30 | 06/11 | 01:46 |

| 美元/人民元 | 6.7738 | 0.0020 | 06/10 | 17:47 |

| 道琼斯指数 | 50259.39 | -612.72 | 06/10 | 12:42 |

| 富时100 | 10254.810 | 27.480 | 06/10 | 16:35 |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4260.0 | -75.9 | 06/09 | close |