半导体股不足为何突变过剩隐忧?

2022/07/05

本应短缺的半导体突然出现供应过剩隐忧,投资者一头雾水。这是因库存周期影响而在数年重复一次的半导体行业骤变的恶梦。半导体股的局面正在改变,进入考虑到企业业绩恶化的“逆业绩行情”。

“最近,行业的需求状况正在走弱”,美国半导体存储芯片厂商美光科技6月30日发布的声明引发冲击。在7月1日的美国股票市场,半导体概念股全面下跌。

“比IT泡沫更为严重,台积电(TSMC)等前3家以外将出现盈利恶化,重组或将拉开序幕”,英国调查公司Omdia的南川明认为除了最尖端芯片以外,将陷入供应过剩,敲响警钟。

在繁荣时期,半导体需求直线式增加,但产能则只能阶梯式样增长,因此假需求(重复下单)会激增。随后,如果经济减速导致需求告一段落,“意料之外的库存”反而将膨胀。

|

在各企业相继启动巨额设备投资之际,由于加剧的通货膨胀和出行限制的放宽,智能手机和个人电脑等耐用品的需求减退。半导体需求已踩下急刹车。

野村证券认为2023年全球半导体营业收入比上年减少0.5%,但根据经济情况,降幅有可能达到“1.5左右到1.9%”。对生产计划的误读等导致的汽车产业芯片短缺也有可能迟早趋于缓解。

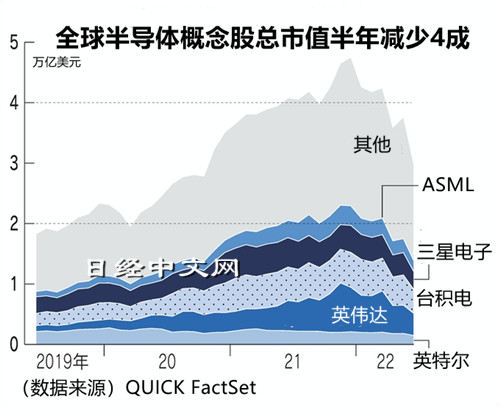

QUICK FactSet统计显示,世界主要半导体相关企业(40家)的总市值截至7月1日为3万亿美元。与2021年底相比减少了近1.8万亿美元(4成)。降幅居前列的企业有台湾的联发科技、美国英伟达、功率半导体厂商德国英飞凌科技 (Infineon Technologies AG)、制造设备厂商美国应用材料公司和日本的东京电子(按美元计算)。

半导体的供应过剩问题曾是2000年IT泡沫破裂的契机,当时原因在于供给端。源自押注技术创新的过剩产能。另一方面,此次主要原因则是传染病、战争和通货膨胀等外在因素导致的需求迅速变化。南川表示“生产可以控制,但需求难以控制”

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.56 | 0.37 | 06/11 | 05:50 |

| 美元/人民元 | 6.7722 | 0.0004 | 06/10 | 21:51 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | 16:20 |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4260.0 | -75.9 | 06/09 | close |