内藤二郎:中国地方债是长期问题

2015/09/16

日本大东文化大学副校长内藤二郎:中国审计署2011年6月和2013年8月公布审计结果后,中国地方政府的债务受到关注。审计报告显示,截至2013年6月底,政府债务余额合计约达30.27万亿元,相当于国内生产总值(GDP)的50%左右。其中,地方政府债务总额达17.9万亿元(相当于GDP的30%),约占政府债务余额整体的60%。相比2010年底10.8万亿元的地方政府债务余额(相当于GDP27%),增加约7万亿元。

大部分地方政府债务通过“地方政府融资平台”借贷。地方政府融资平台是由地方政府设立的具有法人资格的经济主体,主要目的是筹资并投资政府项目。

截至2013年6月,融资平台的借款额约为6.8万亿元(占债务余额的39%),在借贷主体中借款额最大。此外,当时国有企业(包括独资和股份制)的借款额约达3.1万亿元(占债务余额的17.5%),新的资金筹集渠道的扩大日趋明显。借款主体的扩大和多样化正在使地方债务的实际情况更难理解。

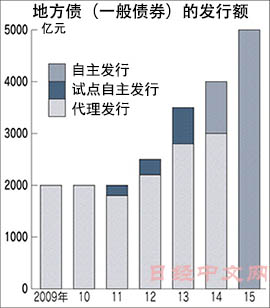

从筹资方式来看,银行贷款约为10.1万亿元,占债务余额的56.6%。这一比例逐步降低,另一方面,2012年以后,债券发行额逐步扩大。有分析认为,融资平台发行的城投债(城市建设债)的增加正在产生影响。

此外,债务的偿还时间日趋临近也成为问题。2015年底,将有一半债务余额到期,而2016年底,将有约65%的债务余额到期。有观点指出20%以上的新增债务被用于偿还过去债务。一旦地方政府的债务偿还出现困难,或将对中国经济整体构成沉重打击。

自2013年6月至2014年3月期间,审计署对全国9省市再次展开的调查显示,地方债务问题面临的风险并未改变。对此,中国政府也日益感到担忧。2013年十八届三中全会发布的《中共中央关于全面深化改革若干重大问题的决定》,提出构建规范中央和地方的合理债务管理与风险管理机制的必要性。

在2015年1月新颁布的《预算法》中,地方债改革受到特别关注。1995年颁布的《预算法》原则上禁止地方政府发行债券。这被认为是避免宽松财政的措施,但除融资平台急剧扩大之外,风险更高的筹资出现扩大,也提高了对地方财政的担心。

此外,为确保财源以实现2008年雷曼危机后4万亿元经济刺激政策,并维持之后积极的财政政策,成为当务之急。因此,2009年通过财政部代理发行的方式解禁了地方债。当时债券发行受中央政府的严格管理,包括需国务院审批、发行及偿还主体仅限省级政府、由财政部代理发行等(收益率基本与国债相同)。

这些措施曾在一定程度上遏制了地方债发行的扩大,但并未体现地方政府的财政实力、信用等级和风险。部分地区试点自主发行地方债后,在2014年8月的全人大常务委员会会议上允许发行地方债。其背景是,由于房地产和资源价格的下降、以及加强对影子银行的监管,地方政府的财源明显受到限制等。

主要机制包括,(1)允许省级政府发行地方债,市(地区)级、县级如有需要,由省级政府代理发行;(2)地方政府承担借款偿还责任(原则上中央不进行救助);(3)重视市场机制,原则上地方政府不承担对投资者和投资公司等的偿还责任;(4)用途仅限于公共资本支出(建设公债)以及偿还累积债务,禁止用于经常费用等。

在2015年度预算中,一般会计预算的5千亿元赤字通过发行地方政府的一般债券筹集。并确定发行另外2种地方债。其一是地方政府专项债券。这是地方政府基金,为有望获益的项目筹集资金,2015年的发行规模达1千亿元。

另一种是置换债券。2015年底,又将有约1.86万亿元债务迎来偿还期限。其中,设定了1万亿元的地方债置换额度。但随着税收增长率放缓,1~5月土地使用权转让收入同比下跌40%以上,提高了地方财政的债务违约风险。因此进入6月后,又新增了1万亿元的置换额度。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

| 内藤二郎 |

截至2013年6月,融资平台的借款额约为6.8万亿元(占债务余额的39%),在借贷主体中借款额最大。此外,当时国有企业(包括独资和股份制)的借款额约达3.1万亿元(占债务余额的17.5%),新的资金筹集渠道的扩大日趋明显。借款主体的扩大和多样化正在使地方债务的实际情况更难理解。

从筹资方式来看,银行贷款约为10.1万亿元,占债务余额的56.6%。这一比例逐步降低,另一方面,2012年以后,债券发行额逐步扩大。有分析认为,融资平台发行的城投债(城市建设债)的增加正在产生影响。

此外,债务的偿还时间日趋临近也成为问题。2015年底,将有一半债务余额到期,而2016年底,将有约65%的债务余额到期。有观点指出20%以上的新增债务被用于偿还过去债务。一旦地方政府的债务偿还出现困难,或将对中国经济整体构成沉重打击。

自2013年6月至2014年3月期间,审计署对全国9省市再次展开的调查显示,地方债务问题面临的风险并未改变。对此,中国政府也日益感到担忧。2013年十八届三中全会发布的《中共中央关于全面深化改革若干重大问题的决定》,提出构建规范中央和地方的合理债务管理与风险管理机制的必要性。

在2015年1月新颁布的《预算法》中,地方债改革受到特别关注。1995年颁布的《预算法》原则上禁止地方政府发行债券。这被认为是避免宽松财政的措施,但除融资平台急剧扩大之外,风险更高的筹资出现扩大,也提高了对地方财政的担心。

此外,为确保财源以实现2008年雷曼危机后4万亿元经济刺激政策,并维持之后积极的财政政策,成为当务之急。因此,2009年通过财政部代理发行的方式解禁了地方债。当时债券发行受中央政府的严格管理,包括需国务院审批、发行及偿还主体仅限省级政府、由财政部代理发行等(收益率基本与国债相同)。

这些措施曾在一定程度上遏制了地方债发行的扩大,但并未体现地方政府的财政实力、信用等级和风险。部分地区试点自主发行地方债后,在2014年8月的全人大常务委员会会议上允许发行地方债。其背景是,由于房地产和资源价格的下降、以及加强对影子银行的监管,地方政府的财源明显受到限制等。

|

在2015年度预算中,一般会计预算的5千亿元赤字通过发行地方政府的一般债券筹集。并确定发行另外2种地方债。其一是地方政府专项债券。这是地方政府基金,为有望获益的项目筹集资金,2015年的发行规模达1千亿元。

另一种是置换债券。2015年底,又将有约1.86万亿元债务迎来偿还期限。其中,设定了1万亿元的地方债置换额度。但随着税收增长率放缓,1~5月土地使用权转让收入同比下跌40%以上,提高了地方财政的债务违约风险。因此进入6月后,又新增了1万亿元的置换额度。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论