中国资金滞留在银行体系,家庭贷款水平低

2023/01/12

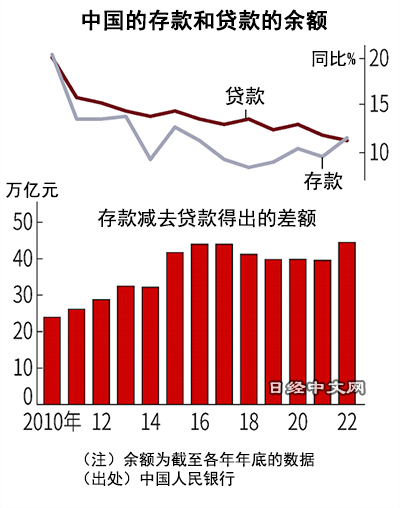

在中国,资金滞留于银行体系。中国国内的存款余额和贷款余额之差截至2022年底达到44.51万亿元,按年底数据进行比较,创出有可比数据的1997年以后的最大。由于新冠疫情引发的混乱等影响,经济的未来风险加强,存款增长超过贷款增长。

|

中国人民银行(央行)的数据显示,人民币存款余额截至2022年12月底达到258.5万亿元,比上年底增加11.3%。贷款余额为213.99万亿元,增加11.1%。年底存款增长高于贷款增长是2010年以来的首次。

由于此前的防疫措施和房地产降温的影响,企业和家庭对前景的担忧加强。

|

| 2022年4月的上海街头(reuters) |

作为经济刺激举措,中国推进了增值税退税。截至2022年12月15日退税2.4万亿元。虽然这促进了企业的资金周转改善,但对新增投资持慎重态度的民营企业增加了存款。

此外,家庭的储蓄意识也根深蒂固。央行2022年10~12月面向2万名存款者展开的问卷调查显示,关于资金用途,回答“增加用于储蓄的资金”的受访者占61.8%,创出有可比数据的2002年以来的最高。这一比例截至2021年底徘徊在5成左右,但进入2022年后迅速上升。

家庭的贷款需求也走弱。银行2022年发放的面向家庭中长期贷款的净增加额仅为2.75万亿元,比上年减少55%。贷款额创出8年来最低水平,降幅创出有可比数据的2010年以来的新高。住宅交易下滑,新增住房贷款减少。

央行和中国银行保险监督管理委员会1月10日在大型银行等参加的会议上,要求加强对房地产业等的信贷。实际上,面向企业的中长期贷款自2022年秋季起大幅增加,12月增至上年同月的3.6倍。有分析认为中国动员国有银行,正在增加对国有企业的贷款。

日本经济新闻(中文版:日经中文网)川手伊织 北京

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.52 | 0.14 | 06/11 | 07:37 |

| 美元/人民元 | 6.7724 | 0.0004 | 06/10 | 23:37 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |