中国贸易观察(下)去产能缓慢拉低行情

2016/08/10

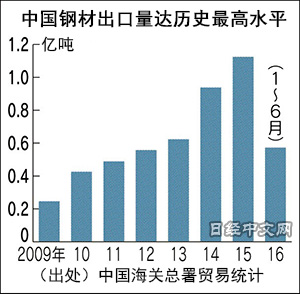

“中国的大型钢材企业正在加强对海外的钢板销售”,2016年春季,日本的钢材商社中有着这样的传言。而这一传闻已被7月中旬发布的中国上半年贸易统计数据所证实,中国的钢材出口量同比增长9%,达到5712万吨。

而在此前,源自中国的“钢铁寒冬”已席卷全球。中国政府在2015年12月为了打破产能过剩引发的经济停滞,提出了淘汰“僵尸企业”的方针。在过去了近8个月后,以河北省为代表的中小铁厂集中地区的减产却始终未能贯彻。中国2016年上半年的粗钢产量约为4亿吨,达到日本年产量的大约4倍,特别是6月的日均产量创出历史新高。

钢材价格一旦反弹,急需资金的中小钢铁企业就会马上转向增产。而地方政府为了优先保障就业也很难去勒令工厂停产。这些过剩钢材被用于出口,反而延长了钢铁寒冬。中央提出的到2020年前减少产能1亿~1.5亿吨的方针似乎成了空口号。

日本钢铁联盟的进藤孝生会长表示,“日元升值有利于进口材料进入日本,今后要对进口量及价格保持戒备”。从中国进口的建筑用厚钢板等数量可能增加,这将难免对日本国内厂商的提价产生影响。

汽油和轻油等石油制品也面临同样的形势,2016年上半年中国的出口量为2147万吨,同比增长45%。中国相继投产了很多新的炼油厂,进口超出国内需求的原油,然后将精炼后的产品进行出口。中国政府增加了民营炼油厂的出口配额也成为其中原因之一。

这对于想通过出口来消减国内库存的日本炼油企业而言是不利因素。日本石油企业JX能源表示“中国扩大出口成为了市场低迷的原因之一,也会对本公司的出口战略产生影响。”日本各炼油企业担忧席卷亚洲市场的中国石油产品将成为拉低日本企业业绩的重要原因。

中国制造的存在感尤为增长的是水泥行业, 2015年中国水泥产量居全球之首,达到了23.5亿吨,约为日本的40倍。而中国消减过剩设备的动作缓慢,上半年的水泥出口量为约1015万吨,同比增长40%。

日本宇部三菱水泥的负责人表示,“在与主要谈判方新加坡的谈判中,对方打出了中国的廉价牌”。日本的各大水泥企业2016年度的协议出口价格较2015年度每吨下降了10%,现价为35~40美元(离岸价格),时隔6年首次出现价格下跌。

富士通总研的主任研究员柯隆表示,“中国讨论人事安排的党中央委员会第6次全体会议(6中全会)将于秋季召开,中国将进入政治季。领导层应该也将放缓导致失业人数增加的经济结构改革”。同时也有分析认为中国对僵尸企业的淘汰也将推迟。中国贸易正在逐渐左右着不少全球产业材料的市场行情。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

| 中国钢铁业设备严重过剩(2014年10月 上海市宝山钢铁) |

钢材价格一旦反弹,急需资金的中小钢铁企业就会马上转向增产。而地方政府为了优先保障就业也很难去勒令工厂停产。这些过剩钢材被用于出口,反而延长了钢铁寒冬。中央提出的到2020年前减少产能1亿~1.5亿吨的方针似乎成了空口号。

日本钢铁联盟的进藤孝生会长表示,“日元升值有利于进口材料进入日本,今后要对进口量及价格保持戒备”。从中国进口的建筑用厚钢板等数量可能增加,这将难免对日本国内厂商的提价产生影响。

|

这对于想通过出口来消减国内库存的日本炼油企业而言是不利因素。日本石油企业JX能源表示“中国扩大出口成为了市场低迷的原因之一,也会对本公司的出口战略产生影响。”日本各炼油企业担忧席卷亚洲市场的中国石油产品将成为拉低日本企业业绩的重要原因。

中国制造的存在感尤为增长的是水泥行业, 2015年中国水泥产量居全球之首,达到了23.5亿吨,约为日本的40倍。而中国消减过剩设备的动作缓慢,上半年的水泥出口量为约1015万吨,同比增长40%。

日本宇部三菱水泥的负责人表示,“在与主要谈判方新加坡的谈判中,对方打出了中国的廉价牌”。日本的各大水泥企业2016年度的协议出口价格较2015年度每吨下降了10%,现价为35~40美元(离岸价格),时隔6年首次出现价格下跌。

富士通总研的主任研究员柯隆表示,“中国讨论人事安排的党中央委员会第6次全体会议(6中全会)将于秋季召开,中国将进入政治季。领导层应该也将放缓导致失业人数增加的经济结构改革”。同时也有分析认为中国对僵尸企业的淘汰也将推迟。中国贸易正在逐渐左右着不少全球产业材料的市场行情。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 63239.52 | -939.75 | 06/11 | 11:35 |

| 日经亚洲300i | 3143.76 | -50.78 | 06/11 | 11:42 |

| 美元/日元 | 160.50 | 0.12 | 06/11 | 11:38 |

| 美元/人民元 | 6.7750 | 0.0030 | 06/11 | 03:38 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3971.9776 | -21.2482 | 06/11 | 10:27 |

| 恒生指数 | 24094.57 | -313.39 | 06/11 | 10:26 |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |