中国过剩钢材去哪儿了?

2015/10/28

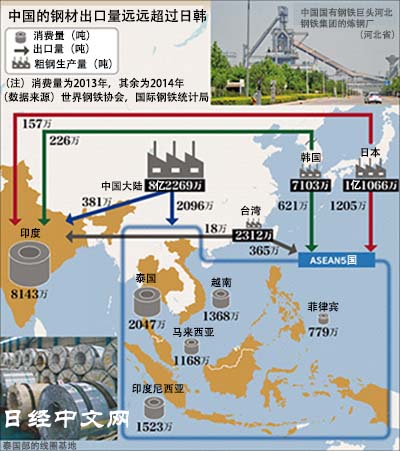

中国产钢材大量流向亚洲。中国仅2014年就生产了8亿2千万吨粗钢,超出本国国内需求1亿吨。其中,向泰国和印度尼西亚等东盟(ASEAN)主要5国以及印度出口了接近2500万吨,是5年前的5倍。受廉价钢材涌入影响,泰国大型钢铁企业陷入破产。印度的塔塔钢铁也被迫裁员。亚洲钢铁产业的生存竞争愈演愈烈。

亚洲钢铁面临淘汰大潮

“据说一家工厂已停止采购原料铁屑”,在越南胡志明市郊外的钢铁厂商集中的Phu My工业区,2015年夏季起,称将启动生产调整的传言四处飞散。

因为看好越南基础设施投资将会加速,当地厂商、日本的共英制钢以及韩国浦项制铁一直在该工业区推进增产投资。但由于建材用钢管和线材产品方面,廉价的中国产品大量流入,很多工厂为开工率低下而苦恼。据国际钢铁统计局(ISSB)统计,2014年中国对越南的钢材出口为660万吨。与2009年相比增至近5倍。

菲律宾方面,中国产钢材更是以超过越南的速度流入。2014年为477万吨,达到2009年的11倍。

中国大陆产钢材的流入还使台湾钢铁钢材受到冲击。台湾对菲律宾的钢材出口量在最近5年减少了40%。廉价中国大陆产钢材将台湾产钢材挤出了市场。

10月1日,由日本钢铁企业JFE钢铁以及伊藤忠丸红钢铁出资的泰国钢铁企业Sahaviriya Steel Industries(SSI)申请破产保护。其生产钢材中间材料的英国子公司受发源于中国的“钢材通货紧缩”导致的行情恶化影响,于9月19日停产,经营陷入困境。

印度最大的民营钢铁厂商塔塔钢铁也将募集自愿离职人员。印度的《劳动法》严格限制解雇员工,不过该公司负责人事工作的副总裁Tripathi表示“今后几年将通过提前退休制度来降低劳动成本”。

各国政府也在为保护本国企业而采取行动。泰国和马来西亚2015年以中国产钢材为对象启动反倾销调查。年底东盟经济共同体(AEC)将启动,在地区内大部分产品的关税将降低,不过钢铁产品例外。各国被认为将继续采取防止过度进口的保护举措。

面对动摇自由贸易框架的中国产钢材,日本和韩国的钢铁企业不得不推进本地化生产。韩国浦项制铁从2013年开始,先是在印尼投产了年产能为300万吨的高炉,此外还在越南与台湾塑胶工业以及日本的JFE钢铁联手建设年产能为700万吨的高炉。

竞争看不到尽头

不过,即使启动本地化生产,只要中国钢材厂商的产能持续大幅高于中国国内需求,钢铁行情就难以恢复。9月中旬,宝钢集团在广东省南部的湛江市投产了年产能达1千万吨的大型钢铁厂。当前面向家电及电子、汽车工厂集中的广东省供货,不过湛江与越南距离很近。日本的钢铁业界相关人士担心的表示,“早晚将成为对东盟的出口基地”。

在泰国,新日铁住金与澳大利亚钢铁企业博思格钢铁(BlueScope Steel)的合资建材用钢板工厂从9月份开始生产新日铁住金品牌的高级钢板。该合资公司的社长表示,“将从白铁皮转为采取防锈处理的电镀钢板,在泰国的建材领域将推进产品向高级钢材转移”,表示将通过高级钢材来避免与中国产钢材竞争。

在盈利状况恶化进而被淘汰之前该如何突出与中国产钢材的差异化?在无法切实感受到亚洲市场增长的背景下,各钢铁企业之间看不到尽头的竞争仍将持续下去。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

亚洲钢铁面临淘汰大潮

“据说一家工厂已停止采购原料铁屑”,在越南胡志明市郊外的钢铁厂商集中的Phu My工业区,2015年夏季起,称将启动生产调整的传言四处飞散。

因为看好越南基础设施投资将会加速,当地厂商、日本的共英制钢以及韩国浦项制铁一直在该工业区推进增产投资。但由于建材用钢管和线材产品方面,廉价的中国产品大量流入,很多工厂为开工率低下而苦恼。据国际钢铁统计局(ISSB)统计,2014年中国对越南的钢材出口为660万吨。与2009年相比增至近5倍。

|

中国大陆产钢材的流入还使台湾钢铁钢材受到冲击。台湾对菲律宾的钢材出口量在最近5年减少了40%。廉价中国大陆产钢材将台湾产钢材挤出了市场。

10月1日,由日本钢铁企业JFE钢铁以及伊藤忠丸红钢铁出资的泰国钢铁企业Sahaviriya Steel Industries(SSI)申请破产保护。其生产钢材中间材料的英国子公司受发源于中国的“钢材通货紧缩”导致的行情恶化影响,于9月19日停产,经营陷入困境。

印度最大的民营钢铁厂商塔塔钢铁也将募集自愿离职人员。印度的《劳动法》严格限制解雇员工,不过该公司负责人事工作的副总裁Tripathi表示“今后几年将通过提前退休制度来降低劳动成本”。

各国政府也在为保护本国企业而采取行动。泰国和马来西亚2015年以中国产钢材为对象启动反倾销调查。年底东盟经济共同体(AEC)将启动,在地区内大部分产品的关税将降低,不过钢铁产品例外。各国被认为将继续采取防止过度进口的保护举措。

面对动摇自由贸易框架的中国产钢材,日本和韩国的钢铁企业不得不推进本地化生产。韩国浦项制铁从2013年开始,先是在印尼投产了年产能为300万吨的高炉,此外还在越南与台湾塑胶工业以及日本的JFE钢铁联手建设年产能为700万吨的高炉。

竞争看不到尽头

不过,即使启动本地化生产,只要中国钢材厂商的产能持续大幅高于中国国内需求,钢铁行情就难以恢复。9月中旬,宝钢集团在广东省南部的湛江市投产了年产能达1千万吨的大型钢铁厂。当前面向家电及电子、汽车工厂集中的广东省供货,不过湛江与越南距离很近。日本的钢铁业界相关人士担心的表示,“早晚将成为对东盟的出口基地”。

在泰国,新日铁住金与澳大利亚钢铁企业博思格钢铁(BlueScope Steel)的合资建材用钢板工厂从9月份开始生产新日铁住金品牌的高级钢板。该合资公司的社长表示,“将从白铁皮转为采取防锈处理的电镀钢板,在泰国的建材领域将推进产品向高级钢材转移”,表示将通过高级钢材来避免与中国产钢材竞争。

在盈利状况恶化进而被淘汰之前该如何突出与中国产钢材的差异化?在无法切实感受到亚洲市场增长的背景下,各钢铁企业之间看不到尽头的竞争仍将持续下去。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.56 | 0.18 | 06/11 | 06:07 |

| 美元/人民元 | 6.7718 | -0.0002 | 06/10 | 22:07 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | 16:51 |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4260.0 | -75.9 | 06/09 | close |