日本引入负利率半年 日元不贬反升

2016/08/17

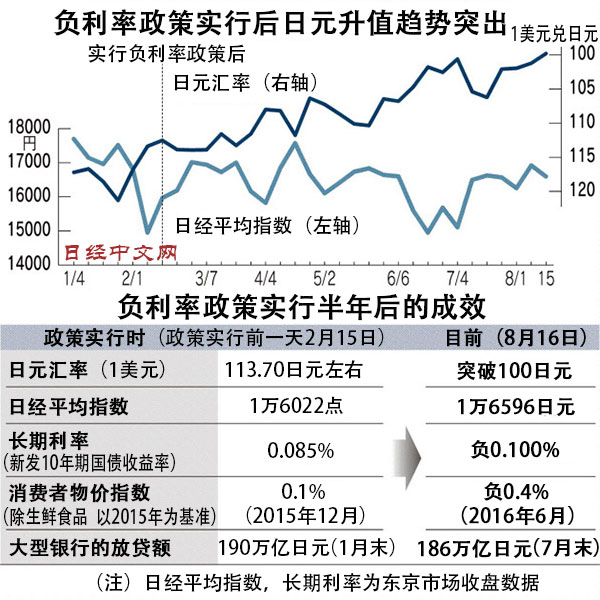

日本银行(央行)引进负利率政策截至8月16日正好过去半年时间。与希望引导日元贬值的日本银行的意图相反,日元汇率在这一天一度突破了1美元兑100日元大关。关键的物价非但没有上涨,反而加强了下跌趋势,银行的放贷额也并未增加。由于未体现出预期的效果,日本银行的焦虑正在加强。

由于日本的盂兰盆节假期,在16日的外汇市场,抓住交易较少的间隙,海外投机资金展开买入日元、卖出美元的操作。

日元汇率突破1美元兑100日元,自英国确定退出欧盟(EU)导致市场持续混乱的7月8日以来尚属首次。自引进负利率的2月16日以后,日元汇率的升幅达到近14日元。

日本银行虽然嘴上没有说,但负利率政策的意图之一是诱导日元贬值,这一点显而易见。

避险情绪占主流

如果日本的利率大幅降低,与美国等的利率差将随之扩大,一般来说,卖出日元、买入美元的趋势将加强。但实际上,在日本银行决定引进负利率之后,虽然市场以卖出日元作出回应,但是,随后买入日元的行为逐渐占据优势。

三菱UFJ信托银行的资金外汇部课长酒井聪彦表示:这是因为卖出日元“遭到海外因素的阻碍”。

由于年初以来以中国为震源的市场动荡,买入被视为比较安全的资产日元的趋势得到加强。

春季以后,遭遇英国退出欧盟问题和美国升息预期降温的影响,买入日元出现加速。在英国决定退出欧盟的6月24日,日元汇率暴涨至99日元。

由于有观点认为日元升值将导致日本企业收益恶化,在16日的东京股票市场,日经平均指数出现下跌。收盘较前一交易日下跌273点,收于1万6596点,与负利率引进前的2月15日相比,仅仅上涨4%。与徘徊在历史新高附近的美国股市相比,明显表现疲软。

日本的物价也呈现低迷态势。从消费者物价指数(不含生鲜食品,以2015年为基准)的上涨率来看,引进负利率之前的2015年12月比上年同月上涨0.1%,而在半年后的2016年6月,则降至负0.4%。

日元升值不仅将拉低进口物价,还将招致对日本国内经济产生负面影响的担忧。在民众之间,物价上涨的预期迟迟没有扩大,日本银行提出的2%的物价上涨目标渐行渐远。

银行融资没有增长

只有利率符合日本银行的预期。作为长期利率指标的新发10年期国债收益率7月上旬一度降至创历史最低的负0.300%。

但是,利率的下降并未带来银行放贷额的增加。大型银行的融资余额7月底仅为186万亿日元,时隔3年零9个月低于上年同月。由于日元升值等影响,对经济前景的担忧挥之不去,设备投资欠缺强劲势头。企业的资金需求并未增加。

而在金融市场,越来越多观点认为,日本银行的超货币宽松正在接近极限。有声音表示,“(大量购买国债的)量化宽松的新一轮措施最多还能实施1次”(Fidelity投信的投资总监福田理弘)。

日本银行将在9月的货币政策会议上,全面讨论此前的货币宽松举措。虽然存在启动新一轮货币宽松和修改2%物价上涨目标的可能性,但届时仍无法保证市场按照日本银行的预期作出反应。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

由于日本的盂兰盆节假期,在16日的外汇市场,抓住交易较少的间隙,海外投机资金展开买入日元、卖出美元的操作。

|

日元汇率突破1美元兑100日元,自英国确定退出欧盟(EU)导致市场持续混乱的7月8日以来尚属首次。自引进负利率的2月16日以后,日元汇率的升幅达到近14日元。

日本银行虽然嘴上没有说,但负利率政策的意图之一是诱导日元贬值,这一点显而易见。

避险情绪占主流

如果日本的利率大幅降低,与美国等的利率差将随之扩大,一般来说,卖出日元、买入美元的趋势将加强。但实际上,在日本银行决定引进负利率之后,虽然市场以卖出日元作出回应,但是,随后买入日元的行为逐渐占据优势。

三菱UFJ信托银行的资金外汇部课长酒井聪彦表示:这是因为卖出日元“遭到海外因素的阻碍”。

由于年初以来以中国为震源的市场动荡,买入被视为比较安全的资产日元的趋势得到加强。

春季以后,遭遇英国退出欧盟问题和美国升息预期降温的影响,买入日元出现加速。在英国决定退出欧盟的6月24日,日元汇率暴涨至99日元。

由于有观点认为日元升值将导致日本企业收益恶化,在16日的东京股票市场,日经平均指数出现下跌。收盘较前一交易日下跌273点,收于1万6596点,与负利率引进前的2月15日相比,仅仅上涨4%。与徘徊在历史新高附近的美国股市相比,明显表现疲软。

|

日本的物价也呈现低迷态势。从消费者物价指数(不含生鲜食品,以2015年为基准)的上涨率来看,引进负利率之前的2015年12月比上年同月上涨0.1%,而在半年后的2016年6月,则降至负0.4%。

日元升值不仅将拉低进口物价,还将招致对日本国内经济产生负面影响的担忧。在民众之间,物价上涨的预期迟迟没有扩大,日本银行提出的2%的物价上涨目标渐行渐远。

银行融资没有增长

只有利率符合日本银行的预期。作为长期利率指标的新发10年期国债收益率7月上旬一度降至创历史最低的负0.300%。

但是,利率的下降并未带来银行放贷额的增加。大型银行的融资余额7月底仅为186万亿日元,时隔3年零9个月低于上年同月。由于日元升值等影响,对经济前景的担忧挥之不去,设备投资欠缺强劲势头。企业的资金需求并未增加。

而在金融市场,越来越多观点认为,日本银行的超货币宽松正在接近极限。有声音表示,“(大量购买国债的)量化宽松的新一轮措施最多还能实施1次”(Fidelity投信的投资总监福田理弘)。

日本银行将在9月的货币政策会议上,全面讨论此前的货币宽松举措。虽然存在启动新一轮货币宽松和修改2%物价上涨目标的可能性,但届时仍无法保证市场按照日本银行的预期作出反应。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.54 | 0.16 | 06/11 | 08:15 |

| 美元/人民元 | 6.7717 | -0.0003 | 06/11 | 00:13 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |