日本超3成年轻人是有房一族

2021/07/26

其原因是房子作为资产会升值。由于利率低和收入增加,年轻人的购房难度降低,而以城市地区的住宅等为中心,卖房时的二手价格明显上涨。渕之上弘和表示,“越是在年轻一代当中,把购买的住房当做‘最后的栖身之处’的人就越少,他们会冷静地分析价格动向和出售时机”。

日本房地产调查公司东京KANTEI的高级主任研究员井出武表示,“虽然不能说是所有年轻人都是这样,但一部分人认为价格存在上涨预期,正积极在较早阶段买房。如果具备价格上涨等条件的话,不抵触出售和置换新房。这个群体认为购买住宅也是资产积累的一环”。重视这种行动的态度与不喜欢非必要开销的年轻一代形象在很大一部分上相重合。

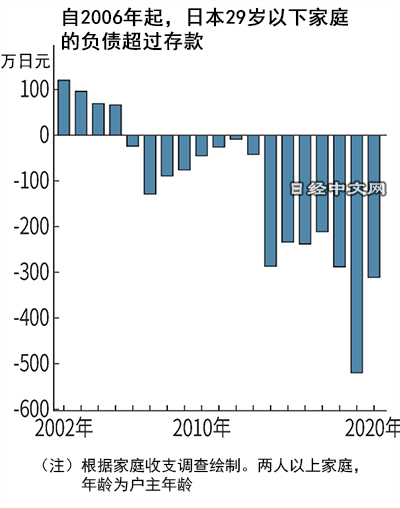

不过,井出表示,“买房能否如愿促进资产积累等不明朗的方面也很多”。最大的风险因素是随着住房自有率而膨胀的住房贷款。家庭收支调查显示,29岁以下群体的负债呈现增加倾向,2020年达到690万日元(约合人民币41万元),比2002年增加约440万日元(约合人民币26万元)。观察这一年龄段的储蓄和负债的平衡可以发现,自2006年起,负债超过储蓄,在住房自有率上升的过去数年里,负债超过储蓄的金额居高不下。

|

30~39岁等其他年龄段的负债也有所增加,但储蓄和收入均偏低的29岁以下家庭承担的风险相对更大。例如利率浮动。从目前的贷款利率来看,浮动型占优势。日本住宅金融支援机构2021年4月的调查显示,贷款者的68.1%选择了浮动利率。还款期可能长达30年以上,如果遭遇意外的利率上升该怎么办呢?如果是有一定积蓄的中老年,也可以通过提前偿还等进行应对,但年轻一代要这么做却并不容易。

就算在未面临利率上升的情况下还完贷款,家庭收支也有可能在不经意之间发生其他问题。大和综研的藤原表示,“一般来说,背负高额住房贷款的家庭存在难以将资产投向股票和投资信托等金融资产的倾向”。为了准备还贷等而增加普通存款等流动性资产的心理产生影响,呈现出难以顾及投资和理财的局面。

如果将被称为“人生100年”的长寿社会纳入视野,从年轻时开始花时间进行定期定投等会比较有效,但较早买房的负担有可能削弱这种能力。藤原表示“可能出现虽然手里有房但晚年资金存在隐忧的家庭”。但是,如果住房的资产价值提高,也可以选择晚年卖房,搬到更便宜的小规模住宅,或者将房款用作养老设施入住费等。不过,如果房子的资产价值出乎意料地大幅下跌,晚年资金不足的问题将更为严重地造成打击。

年轻一代的资金使用方法显然更加张弛有度。与过去相比,当今的年轻人更积极讨论买房,这本是好事一桩。不过,住宅的金额与其他东西相差悬殊,买房要面临风险也是事实。今后在少子老龄化进一步加剧的背景下,年轻一代的住房自有率如何变化,或将成为预测日本经济前途的指标之一。

日本经济新闻(中文版:日经中文网)堀大介

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.54 | 0.35 | 06/11 | 05:23 |

| 美元/人民元 | 6.7718 | 0.0000 | 06/10 | 21:15 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | 16:17 |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4260.0 | -75.9 | 06/09 | close |