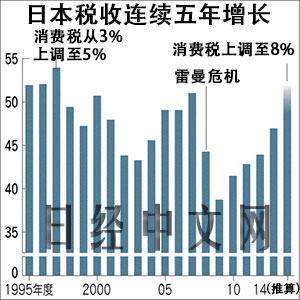

日本税收收入超过雷曼危机前水平

2015/04/29

受经济复苏等因素带动,法人税和消费税等日本的税收收入大幅增长。日本财务省4月28日发布的统计数据显示,2014年4月至2015年3月的税收收入同比大增12.3%。如果算上2015年5月份,整个2014年度的税收收入将大幅增长,超过雷曼危机前的2007年度水平已成定局。税收增加还可能对日本政府制定的财政重建计划产生影响。

3月的税收收入同比增长1.2%,增至2万5318亿日元。由于日元贬值,企业业绩表现良好,法人税增长了6.1%至2143亿日元。消费税也增长了17.9%至6912亿日元,2014年4月日本政府将消费税税率提高至8%。受上年烟酒抢购需求的反作用影响,酒水税和烟草税出现减少,不过整体税收仍保持增长。

2014年4月至15年3月的累计税收为39万6796亿日元。虽然2014年度的整体税收包含3月期结算企业将于15年5月缴纳的法人税等税收,但是即使单纯来看预计也将比2015年度多5万亿日元左右,达到52万亿日元。

日本银行(央行)实施的全国企业短期经济观测调查结果显示,纳税额较高的大企业2014年度的经常利润较2013年度增长了5%以上。2013年度税收中,2014年4至5月的税收收入为11万6000亿日元,而包含于2014年度税收的2015年4至5月的税收预计将超过12万亿日元。高盛证券的金融商品开发部部长西川昌宏表示“(税收收入)很可能大幅超过政府预算的51万7260亿日元”。

2014年度的税收还可能超过最近的峰值(2007年度的51万182亿日元),接近消费税税率从3%提高至5%的1997年度的53万9415亿日元。到2014年度日本税收收入已连续5年出现增长。最近税收的增加与大型银行重新开始缴纳法人税有很大关系。不得不处理因泡沫破裂而急剧膨胀的不良债权的大型银行从1990年代后半期开始被免除了法人税。

日本政府为了达成20年度国家与地方基础财政收支黑字化的目标,将于今年夏季制定新的计划。估计2014年度税收收入的增加将对有关财政重建手法的讨论产生影响。其原因是如果在2020年度之前税收收入持续大幅增加,日本政府无需大幅削减社会保障费用等支出便可实现财政重建。持慎重观点的财务省表示“无法仅仅依靠成长实现财政重建”,对依赖成长的财政重建表示担忧。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

2014年4月至15年3月的累计税收为39万6796亿日元。虽然2014年度的整体税收包含3月期结算企业将于15年5月缴纳的法人税等税收,但是即使单纯来看预计也将比2015年度多5万亿日元左右,达到52万亿日元。

日本银行(央行)实施的全国企业短期经济观测调查结果显示,纳税额较高的大企业2014年度的经常利润较2013年度增长了5%以上。2013年度税收中,2014年4至5月的税收收入为11万6000亿日元,而包含于2014年度税收的2015年4至5月的税收预计将超过12万亿日元。高盛证券的金融商品开发部部长西川昌宏表示“(税收收入)很可能大幅超过政府预算的51万7260亿日元”。

2014年度的税收还可能超过最近的峰值(2007年度的51万182亿日元),接近消费税税率从3%提高至5%的1997年度的53万9415亿日元。到2014年度日本税收收入已连续5年出现增长。最近税收的增加与大型银行重新开始缴纳法人税有很大关系。不得不处理因泡沫破裂而急剧膨胀的不良债权的大型银行从1990年代后半期开始被免除了法人税。

日本政府为了达成20年度国家与地方基础财政收支黑字化的目标,将于今年夏季制定新的计划。估计2014年度税收收入的增加将对有关财政重建手法的讨论产生影响。其原因是如果在2020年度之前税收收入持续大幅增加,日本政府无需大幅削减社会保障费用等支出便可实现财政重建。持慎重观点的财务省表示“无法仅仅依靠成长实现财政重建”,对依赖成长的财政重建表示担忧。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论