日本电子厂商触底反弹

2013/11/01

|

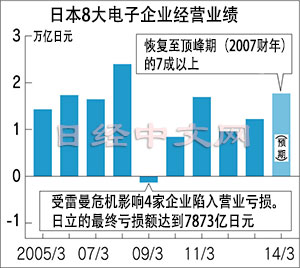

由于雷曼危机后需求锐减,2008财年日本8大电子厂商的合计营业损益出现亏损。这是因为不但被韩国厂商等亚洲企业夺走市场份额,而且还面临东日本大地震以及1美元兑约70多日元的日元升值,一直处境艰难。

本财年8家企业的盈利合计终于将复苏至顶峰时期(2007财年)的70%左右。这是因为重组带来了营业状况改善,同时迎来了国内外的经济复苏和日元贬值东风。

|

|

当然,由于退出等离子电视和日本国内个人智能手机业务等将计提巨额重组费用,仅从下半财年来看将产生最终亏损。而营业利润的上调在很多程度上也是得益于日元贬值的拉动效果。

索尼也于31日发布财报下调了全年业绩预测。4~9月期由于电视机型减少等原因,虽然作为主力的电子业务时隔3年实现营业盈利,但数字家电的销售则不容乐观。

此外,夏普4~9月期财报显示,营业损益为盈利338亿日元(去年同期亏损1688亿日元),但这在很大程度上是得益于液晶面板业务的合理化。

在已结束财报发布的大型电子厂商中,除日立之外,东芝也将全年营业利润预期提高至同比增长50%的2900亿日元,与曾创历史高点的1989财年(3159亿日元)已相差无几。这些公司的相同点是除了推进剥离亏损领域等的结构性改革外,同时还确立了各自的优势领域。其中日立是在铁路和信息系统等基础设施相关领域,而东芝则是在面向智能手机等正在增长的半导体存储器领域。

日立和东芝2家公司正在从重组主导型复苏转向在优势领域扩大销售额,进而增加盈利的收益扩大模式。这种潮流能否扩大至其他电子企业和其他行业,是日本企业整体业绩复苏的关键。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 28493.47 | 336.50 | 04/14 | close |

| 日经亚洲300i | 28493.47 | 336.50 | 04/14 | close |

| 美元/日元 | 132.42 | -0.60 | 04/14 | 15:15 |

| 美元/人民元 | 6.8381 | -0.0298 | 04/14 | 07:14 |

| 道琼斯指数 | 34029.69 | 383.19 | 04/13 | close |

| 富时100 | 7843.380 | 18.540 | 04/13 | close |

| 上海综合 | 3336.1530 | 17.7892 | 04/14 | 14:05 |

| 恒生指数 | 20405.12 | 60.64 | 04/14 | 14:04 |

| 纽约黄金 | 2041.3 | 30.4 | 04/13 | close |

・日本经济新闻社选取亚洲有力企业为对象,编制并发布了日经Asia300指数和日经Asia300i指数(Nikkei Asia300 Investable Index)。在2023年12月29日之后将停止编制并发布日经Asia300指数。日经中文网至今刊登日经Asia300指数,自2023年12月12日起改为刊登日经Asia300i指数。