软银再陷季度亏损,转向“防守”后仍遇逆风

2023/02/08

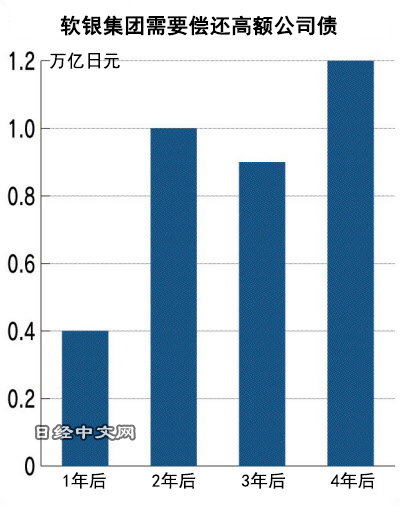

下财年以后,每年数千亿~1万亿日元规模的公司债将到偿还期限,截至2026财年(截至2027年3月)的4年间合计金额将达到约3.5万亿日元。如果利率上涨1%,在经过还旧债、借新债的4年后,每年的利息将超过300亿日元,利息负担加重。

|

关于还旧债借新债时的利息负担加重,CFO后藤芳光表示“在安全范围内,当前不是风险因素”。

软银集团正在增加手头资金。2022年4~12月通过利用阿里巴巴股份的金融衍生品交易,筹集了244亿美元。还出售持有的其他股票,包括未使用的融资额度在内,手头流动性到2022年12月底约为3.8万亿日元。为了保持财务正常,软银将继续提前确保今后2年的公司债偿还资金。该公司正利用手头资金收购外币公司债等,不断压缩负债。

不过,2022年11月美国评级机构标准普尔对软银集团的长期发行主体评级(展望)由“稳定”下调为“消极”。如果今后情况不改善,还有可能下调BB+评级。

在增长战略行不通的背景下,软银集团寄予厚望的是英国大型半导体设计企业ARM。ARM力争2023年内实施首次公开募股(IPO)。如果实现,软银集团可以通过出售部分股票确保资金。可以以ARM股票为担保从金融机构借款等,筹资手段将多样化。

ARM公司2022年4~12月的销售额为2889亿日元,同比增长27%。采用了ARM设计的半导体的7~9月出货量为80亿个,创下历史新高。

软银集团提出了通过投资逐渐与引领时代的新兴企业结成联盟的“群战略”。但愿景基金的活动停滞,寻求投资乘积效应的动力也不足。越来越难以看到长期的增长战略。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 62926.00 | -1253.27 | 06/11 | 09:03 |

| 日经亚洲300i | 3156.45 | -38.09 | 06/11 | 09:03 |

| 美元/日元 | 160.52 | 0.14 | 06/11 | 08:59 |

| 美元/人民元 | 6.7718 | -0.0002 | 06/11 | 00:45 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |