松下和索尼的经营前景明暗两分

2014/08/01

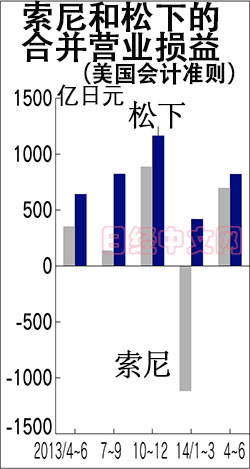

索尼与松下这两大家电集团7月31日发布的2014年4~6月期合并决算(美国会计标准)显示,代表主业盈利能力的营业利润方面,索尼实现同比增长97%,松下同比增长28%。松下通过退出等离子电视等使成本结构得到改善,而索尼则主要依靠出售不动产等推高了收益。家电业务开展结构改革的进展情况使得两家公司在盈利能力上产生了差距。

索尼4~6月期的营业利润为698亿日元。通过出售东京御殿山原总部所在地的土地所获得的收益达到148亿日元,占到了同比增加利润的40%。按美国会计标准结算的企业一般会将出售土地的收益反应至营业利润。在电子业务方面,通过扩大销售带动利润稳定增长的只有新型游戏机“PlayStation4”等游戏业务和影像传感器等元器件业务。

松下4~6月期的营业利润为822亿日元。在增加的180亿日元利润当中,60%受益于家电业务的改善。通过退出等离子电视,电视机业务(面板除外)时隔2个季度转为盈利,此外,在中国由于库存增加而陷入苦战的空调业务的盈利状况也得到改善。

松下放弃了上一财年实施的削减员工奖金的措施。这一措施总体上减少了354亿日元的利润,但增长的人事费得到消化,利润仍实现大幅增长。

两家公司的经营前景似乎也明暗分明。索尼尽管2014财年(截至2015年3月)的业绩预期不会有变化,但智能手机业务的营业利润预期已经从260亿日元下调至零。销售计划也比原来减少了700万部,下调至4300万部。

在中国,智能手机相关业务激烈竞争,索尼首席财务官(CFO)吉田宪一郎表示“与智能手机相关的营业权和资产等正出现减值风险,智能手机业务可能会陷入亏损”。

液晶电视业务方面,索尼4~6月期的营业利润同比增长了50%,达到了79亿日元,但年度销售计划则从原先的1600万台下调至了1550万台。

由于在总部和海外销售公司裁员等,索尼预计全年需要投入1350亿日元的结构改革费,估计大部分都将计入下一财年。吉田宪一郎表示“作为课题的电子领域需要在接下来的阶段实现本质的转变”。

松下2014整个财年(截至2015年3月)的业绩预期也未做调整,但专务董事河井英明表示“4~6月期好于预期,是一个好的开头”。令人担心的消费税增税所带来的影响也仅停留在轻微的程度。预计本财年的结构改革费也只有900亿日元,低于上财年的1200亿日元,显示出结构改革已经越过较大一道坎。

松下大力发展的面向企业的业务也在稳步推进。在建材与配线器材等住宅相关领域、车载设备等汽车相关领域,2014整个财年的营业利润有望同比增长1%,达到1630亿日元。预计两个相关领域的营业利润也将占到整体的63%。相比雷曼危机之前,面向企业的业务比重将出现增加。

在市值方面,松下也超过了3万亿日元,而索尼仅为1万8千亿日元。在家电行业长期竞争的两个对手似乎暂时分出了高下。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

松下4~6月期的营业利润为822亿日元。在增加的180亿日元利润当中,60%受益于家电业务的改善。通过退出等离子电视,电视机业务(面板除外)时隔2个季度转为盈利,此外,在中国由于库存增加而陷入苦战的空调业务的盈利状况也得到改善。

松下放弃了上一财年实施的削减员工奖金的措施。这一措施总体上减少了354亿日元的利润,但增长的人事费得到消化,利润仍实现大幅增长。

两家公司的经营前景似乎也明暗分明。索尼尽管2014财年(截至2015年3月)的业绩预期不会有变化,但智能手机业务的营业利润预期已经从260亿日元下调至零。销售计划也比原来减少了700万部,下调至4300万部。

在中国,智能手机相关业务激烈竞争,索尼首席财务官(CFO)吉田宪一郎表示“与智能手机相关的营业权和资产等正出现减值风险,智能手机业务可能会陷入亏损”。

液晶电视业务方面,索尼4~6月期的营业利润同比增长了50%,达到了79亿日元,但年度销售计划则从原先的1600万台下调至了1550万台。

由于在总部和海外销售公司裁员等,索尼预计全年需要投入1350亿日元的结构改革费,估计大部分都将计入下一财年。吉田宪一郎表示“作为课题的电子领域需要在接下来的阶段实现本质的转变”。

松下2014整个财年(截至2015年3月)的业绩预期也未做调整,但专务董事河井英明表示“4~6月期好于预期,是一个好的开头”。令人担心的消费税增税所带来的影响也仅停留在轻微的程度。预计本财年的结构改革费也只有900亿日元,低于上财年的1200亿日元,显示出结构改革已经越过较大一道坎。

松下大力发展的面向企业的业务也在稳步推进。在建材与配线器材等住宅相关领域、车载设备等汽车相关领域,2014整个财年的营业利润有望同比增长1%,达到1630亿日元。预计两个相关领域的营业利润也将占到整体的63%。相比雷曼危机之前,面向企业的业务比重将出现增加。

在市值方面,松下也超过了3万亿日元,而索尼仅为1万8千亿日元。在家电行业长期竞争的两个对手似乎暂时分出了高下。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 69317.50 | 3297.46 | 06/15 | close |

| 日经亚洲300i | 3377.96 | 99.05 | 06/15 | close |

| 美元/日元 | 160.27 | 0.15 | 06/16 | 06:19 |

| 美元/人民元 | 6.7705 | 0.0078 | 06/15 | 22:16 |

| 道琼斯指数 | 51671.03 | 468.77 | 06/15 | 16:46 |

| 富时100 | 10430.620 | -41.100 | 06/15 | close |

| 上海综合 | 4096.4717 | 64.9588 | 06/15 | close |

| 恒生指数 | 24842.67 | 124.57 | 06/15 | close |

| 纽约黄金 | 4215.0 | 124.7 | 06/12 | close |