“以房养老”何去又何从

2014/06/25

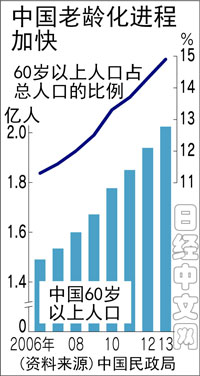

中国政府决定自7月1日起,在北京等4个城市试行老年人以自有住宅作为担保从金融机构领取养老生活资金的新制度。中国60岁以上人口超过2亿人,接近总人口的15%,为了应对这样的老龄化问题,中国将允许保险公司提供商品。虽然有可能催生巨大的老年人市场,但由于当前房地产价格的下跌等原因,推广该制度面临诸多难题。

根据中国保险监督管理委员会敲定的制度概要,中国将引进以60岁以上老年人自有住宅作为担保的保险产品。老年人可以继续居住在该自有住宅内,同时领取养老金,而保险公司则在投保老人去世后通过出售住宅等举措收回资金。这是欧美和日本“反向抵押贷款(Reverse Mortgage)”的中国版。

该制度将首先在北京、上海、广州和武汉4个城市试行。计划试行时间为2年,然后将逐步推广到全国。满足注册资本在20亿元以上等规定条件的保险公司将获得市场准入资格。

中国一般退休年龄是60岁。公共养老金的整备起步较晚,另一方面,1990年代曾将政府等所有的住宅低价转让给了个人,因此老年人住宅拥有率达到80%左右,比例很高。该制度旨在通过引进将住房这一固定资产转换为现金的机制,稳定人数急剧增加的老年人的生活。

新的老年人市场即将诞生,对于以日本等国的海外金融机构来说或许是个扩大商机的机会。

不过目前,仍然没有保险公司向中国政府提交具体的商品设计。有观点认为在住宅价格下降的背景下,保险公司担心住宅有担保价值缩水的风险。

(大越匡洋 重庆)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

该制度将首先在北京、上海、广州和武汉4个城市试行。计划试行时间为2年,然后将逐步推广到全国。满足注册资本在20亿元以上等规定条件的保险公司将获得市场准入资格。

中国一般退休年龄是60岁。公共养老金的整备起步较晚,另一方面,1990年代曾将政府等所有的住宅低价转让给了个人,因此老年人住宅拥有率达到80%左右,比例很高。该制度旨在通过引进将住房这一固定资产转换为现金的机制,稳定人数急剧增加的老年人的生活。

新的老年人市场即将诞生,对于以日本等国的海外金融机构来说或许是个扩大商机的机会。

不过目前,仍然没有保险公司向中国政府提交具体的商品设计。有观点认为在住宅价格下降的背景下,保险公司担心住宅有担保价值缩水的风险。

(大越匡洋 重庆)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 63239.52 | -939.75 | 06/11 | 11:35 |

| 日经亚洲300i | 3145.86 | -48.68 | 06/11 | 12:22 |

| 美元/日元 | 160.51 | 0.13 | 06/11 | 12:17 |

| 美元/人民元 | 6.7733 | 0.0013 | 06/11 | 04:17 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3969.3240 | -23.9018 | 06/11 | 11:07 |

| 恒生指数 | 24079.51 | -328.45 | 06/11 | 11:06 |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |