中国8家主要银行不良债权增加

2013/05/02

中国的银行不良债权正在增加。在香港上市的8家主要银行的不良债权余额截至3月底达到3802亿元,比1年前增加1成以上。被认为对出口型中小企业贷款较多的准大型和中等银行的不良债权增加更为明显。自上世纪90年代到2000年代曾加剧的不良债权问题作为中国银行经营面临的新风险再次浮出水面。

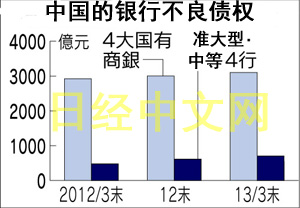

截至3月底,8家主要银行的不良债权余额相比1年前均有所增加。中国工商银行等四大国有商业银行整体贷款增幅巨大,不良债权比率下降至1%左右,但余额随之达到3100亿元,增长6%。

此外,交通银行等4家准大型和中等银行的不良债权余额出现增加,比率也有所上升。余额截至3月底为702亿元,在去年12月底以来的3个月里增长14%,相比1年前增加了近5成。虽然不良债权比率仍然低于1%,但均有所上升。

各银行解释称,不良债权的增加只是中国国内的局部现象。中国建设银行首席风险官(CRO)黄志凌在记者会上表示,不良债权的大部分发生在浙江省。同时还表示在民营中小企业众多的浙江省,不良债权集中于制造业、批发和零售业,强调了不良债权仅限于特定地区和行业的情况。

不过,由于作为主要出口目的地的欧洲经济前景仍然不明朗,中国国内经济复苏脚步仍然迟缓。不良债权余额相比1年前增长近4成的招商银行副行长张光华担心,由于经济周期等因素,今后在一部分地区和行业,不良债权有可能上升。

对此中国政府也表现出强烈的警惕感。中国银行业监督管理委员会(简称银监会)高官在4月19日召开的电视会议上表示,随着不良债权的增加,银行面临的风险依然严峻。作为今后的重点举措之一,提出了积极控制不良债权余额增长的措施。

8家主要银行1~3月业绩虽然略微放缓,但均实现了盈利增长。但如果经济持续放缓、不良债权准备金和损失处理费用增加,将导致利益受到挤压。

中国的银行还面临“理财产品”(将以高收益率为宣传口号筹措的资金贷给高风险借款人)等影子银行问题。今后,各银行还将被迫应对不良债权问题。

(川濑宪司 香港报道)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

此外,交通银行等4家准大型和中等银行的不良债权余额出现增加,比率也有所上升。余额截至3月底为702亿元,在去年12月底以来的3个月里增长14%,相比1年前增加了近5成。虽然不良债权比率仍然低于1%,但均有所上升。

各银行解释称,不良债权的增加只是中国国内的局部现象。中国建设银行首席风险官(CRO)黄志凌在记者会上表示,不良债权的大部分发生在浙江省。同时还表示在民营中小企业众多的浙江省,不良债权集中于制造业、批发和零售业,强调了不良债权仅限于特定地区和行业的情况。

|

对此中国政府也表现出强烈的警惕感。中国银行业监督管理委员会(简称银监会)高官在4月19日召开的电视会议上表示,随着不良债权的增加,银行面临的风险依然严峻。作为今后的重点举措之一,提出了积极控制不良债权余额增长的措施。

8家主要银行1~3月业绩虽然略微放缓,但均实现了盈利增长。但如果经济持续放缓、不良债权准备金和损失处理费用增加,将导致利益受到挤压。

中国的银行还面临“理财产品”(将以高收益率为宣传口号筹措的资金贷给高风险借款人)等影子银行问题。今后,各银行还将被迫应对不良债权问题。

(川濑宪司 香港报道)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。