“理财”泛滥是金融改革滞后的产物

2013/03/29

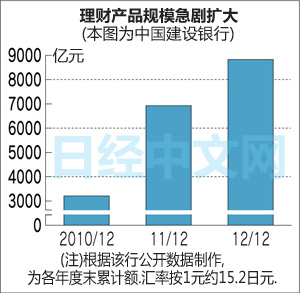

在中国,收益率高而缺乏透明度的银行理财产品正在迅速增加。4大国有商业银行截至去年底的理财产品余额超过3万亿元。这些资金都投向了难以从正规渠道获得融资的借款人。由于担心理财产品对金融系统造成的风险,中国政府出台了紧急监管举措。受此影响,在28日的香港和上海股票市场,以银行股为中心,股价出现了暴跌。

理财产品是高收益率的投资产品。迅速膨胀的理财产品相当于4大银行44万亿元存款余额的约7%。

理财产品主要由信投公司发行,个人和企业购买。中国1年期定期存款的基准利率为3%,而2月居民消费价格指数(CPI)同比涨幅为3.2%,实际利率为负。

最近监管日趋严格,但6个月到1年期的理财产品平均仍可获得4.4~4.6%的收益率。收益率高的可达近10%。由于股市持续低迷,而房地产投资也受到限制,资金自然而然流向了理财产品。

而问题在于资金的投向。有分析认为这些资金的投资标的主要是掌握基础设施开发项目的地方政府以及资金周转存在困难的中小房地产企业等难以通过正规渠道获得贷款的借款人。理财产品的收益率之所以高于定期存款利率,是因为借款人难以顺利筹集资金,与此相对应,放贷方的风险也将提高。实际上,去年11月华夏银行销售的理财产品未能按期支付本金和利息,结果导致投资者在位于上海市内的该行分行前进行了静坐示威。

中国银行业监督管理委员会(简称银监会)于3月27日发布了加强理财产品监管的通知。通知指出部分银行规避贷款管理等问题。通知即日生效,要求商业银行实现每个理财产品与所投资资产(标的物)的对应,同时向投资者充分披露融资客户和项目名称等。

银监会称此举是为了有效防控风险,显出中国政府对理财产品规模的急剧扩大存在强烈的担忧。

受上述消息影响,以在上海和香港上市的四大商业银行为中心,中国的银行股出现下跌。市场认为如果理财产品销售减少,银行的业绩将有所恶化。在上海股市,中国农业银行下跌4%以上,而兴业银行和中国民生银行等部分中坚银行则出现了10%左右的下跌,担忧在加剧。上证综合指数较前一交易日下跌3%,至2236.302点,收盘创去年12月28日以来的新低。

“理财产品”规模急剧扩大的背景是中国金融改革的滞后。为救助以四大国有商业银行为核心的金融机构而延续至今的监管导致了这种类似“灰色渠道”的投资产品的发达。

四大商业银行此前曾经背负巨额的不良债权,政府自上世纪90年代后半期起,多次采取了投入公共资金和剥离不良资产等举措。此外,还一直坚持让贷款和存款利率时常保持一定的利差,以确保银行获得丰厚的差额利润。在去年2次进行降息之际,部分放松了限制,但并未彻底取消。

这些限制让四大商业银行成为了全球盈利水平最高的银行。2012财年的净利润普遍增长2位数,加在一起达到约7160亿元。大幅超过日本3大银行2011财年(2011年4月~2012年3月)近2万亿日元的净利润。

但是,由于限制压低了存款利率,往往会导致实际负利率的情况。这构成了理财产品看起来具有魅力的土壤。保障银行事实上的一定利差,是在转移存款者的财富,而且是以个人消费为中心的内需始终无法扩大的原因之一。

由于受到这种批评,中国政府已经开始加大存款利率的自由度,但利差的缩小挤压了各银行的业绩。为了弥补损失,各银行纷纷涌向了理财产品。标准普尓(S&P)在3月28日的报告中指出,“竞争正在促使银行寻找作为非常规手段的融资和资金筹措等监管的漏洞”。这意味着治标不治本的改革正在加剧扭曲问题。

(川濑宪司 香港)

相关报道:中国“影子银行”兴隆背后隐风险

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

理财产品主要由信投公司发行,个人和企业购买。中国1年期定期存款的基准利率为3%,而2月居民消费价格指数(CPI)同比涨幅为3.2%,实际利率为负。

最近监管日趋严格,但6个月到1年期的理财产品平均仍可获得4.4~4.6%的收益率。收益率高的可达近10%。由于股市持续低迷,而房地产投资也受到限制,资金自然而然流向了理财产品。

而问题在于资金的投向。有分析认为这些资金的投资标的主要是掌握基础设施开发项目的地方政府以及资金周转存在困难的中小房地产企业等难以通过正规渠道获得贷款的借款人。理财产品的收益率之所以高于定期存款利率,是因为借款人难以顺利筹集资金,与此相对应,放贷方的风险也将提高。实际上,去年11月华夏银行销售的理财产品未能按期支付本金和利息,结果导致投资者在位于上海市内的该行分行前进行了静坐示威。

中国银行业监督管理委员会(简称银监会)于3月27日发布了加强理财产品监管的通知。通知指出部分银行规避贷款管理等问题。通知即日生效,要求商业银行实现每个理财产品与所投资资产(标的物)的对应,同时向投资者充分披露融资客户和项目名称等。

银监会称此举是为了有效防控风险,显出中国政府对理财产品规模的急剧扩大存在强烈的担忧。

受上述消息影响,以在上海和香港上市的四大商业银行为中心,中国的银行股出现下跌。市场认为如果理财产品销售减少,银行的业绩将有所恶化。在上海股市,中国农业银行下跌4%以上,而兴业银行和中国民生银行等部分中坚银行则出现了10%左右的下跌,担忧在加剧。上证综合指数较前一交易日下跌3%,至2236.302点,收盘创去年12月28日以来的新低。

“理财产品”规模急剧扩大的背景是中国金融改革的滞后。为救助以四大国有商业银行为核心的金融机构而延续至今的监管导致了这种类似“灰色渠道”的投资产品的发达。

四大商业银行此前曾经背负巨额的不良债权,政府自上世纪90年代后半期起,多次采取了投入公共资金和剥离不良资产等举措。此外,还一直坚持让贷款和存款利率时常保持一定的利差,以确保银行获得丰厚的差额利润。在去年2次进行降息之际,部分放松了限制,但并未彻底取消。

这些限制让四大商业银行成为了全球盈利水平最高的银行。2012财年的净利润普遍增长2位数,加在一起达到约7160亿元。大幅超过日本3大银行2011财年(2011年4月~2012年3月)近2万亿日元的净利润。

但是,由于限制压低了存款利率,往往会导致实际负利率的情况。这构成了理财产品看起来具有魅力的土壤。保障银行事实上的一定利差,是在转移存款者的财富,而且是以个人消费为中心的内需始终无法扩大的原因之一。

由于受到这种批评,中国政府已经开始加大存款利率的自由度,但利差的缩小挤压了各银行的业绩。为了弥补损失,各银行纷纷涌向了理财产品。标准普尓(S&P)在3月28日的报告中指出,“竞争正在促使银行寻找作为非常规手段的融资和资金筹措等监管的漏洞”。这意味着治标不治本的改革正在加剧扭曲问题。

(川濑宪司 香港)

相关报道:中国“影子银行”兴隆背后隐风险

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 63357.19 | -822.08 | 06/11 | 11:22 |

| 日经亚洲300i | 3140.61 | -53.93 | 06/11 | 11:22 |

| 美元/日元 | 160.49 | 0.11 | 06/11 | 11:17 |

| 美元/人民元 | 6.7751 | 0.0031 | 06/11 | 03:17 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3976.1325 | -17.0933 | 06/11 | 10:07 |

| 恒生指数 | 24241.58 | -166.38 | 06/11 | 10:06 |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |