“逆周期因子”或成人民币汇改转折点

2017/06/22

人民币兑美元“中间价”的报价模型导入了新的计算公式。为了减少中间价的波动幅度,中国人民银行引入了消除汇率变动因素的“逆周期因子”。当人民币贬值时,其波动在中间价中的体现被缓解,使人民币难以继续贬值。货币当局任意操作的余地变大。人民币将逆市场化而行,倒退回由当局严格管控的时代。

美国联邦储备委员会(FRB)的加息进程正在稳步推进,新机制体现出中国政府无论如何都要避免资本外流和人民币加速贬值的强烈愿望。

|

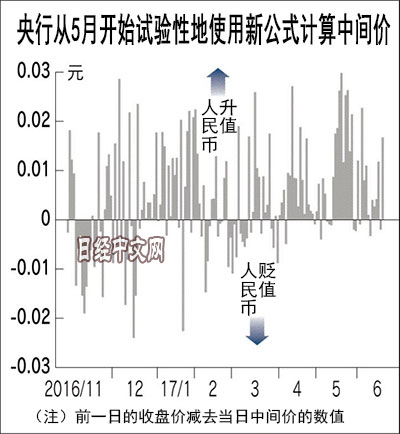

央行从6月初开始采用新的中间价计算公式。有分析认为,央行从5月中旬就开始试验性地用新公式计算中间价并公布。预计将在8月发布的货币政策季度报告中全面公开新公式。

中间价作为人民币交易基准的汇率,由央行在每天早上发布。每天的汇率只允许在中间价上下2%的范围内波动,中间价对人民币汇率的形成有巨大的影响力。

此前,央行的自由裁量权较大,但2015年8月央行下调人民币汇率的同时也变更了中间价的计算公式。央行表明了“报价商要参考前一日的收盘价”的方针,从2016年春季开始使用现行的计算方法,即在前一日的收盘价基础上,也要参考人民币兑一篮子货币的汇率变化。

新的计算公式极为复杂,但要点有两个。首先,计算公式中新增加了缓解剧烈波动的“逆周期因子”。

具体而言,计算前一日的汇率变动中有多少是基于实际需求的变动。用基于实际需求的汇率变动乘以“负3分之2”就是逆周期因子。如果人民币在前一日贬值就朝着升值的方向,如果人民币升值就朝着贬值的方向调整中间价,从而抑制变动幅度。

例如,假设前一日的中间价与市场收盘价之间出现1美元兑人民币升值0.1元(人民币贬值、美元升值)的情况。如果全部视为刚需因素,则逆周期因子为负15分之1元(约0.067元)。第二天的中间价只体现出约0.033元的人民币贬值、美元升值的情况。

问题在于央行对这个“负3分之2”既可以操作成“负5分之4”也可以操作成“负6分之5”。央行仅表示“根据宏观经济等基本面变化动态调整”,至于为何是“负3分之2”并没有明确的根据。

第二个修正点是用人民币兑一篮子货币的变动幅度乘以特殊系数。重点在于系数会因变动的“幅度”和“趋势”而异。

例如,变动幅度为“0~0.2%”时,人民币升值为1,贬值为0.7。变动幅度为“0.2~0.5%”时,人民币升值为0.8,贬值为0.5。变动幅度为“0.5%以上”时,人民币升值为0.6,贬值为0.3。任何一种情况都是削弱贬值在中间价中的体现,而人民币升值时以偏高的形式体现出来。目的是让人民币难以贬值。

央行自2005年推出有管理的浮动汇率制以来,一直在加强人民币汇率与市场的联动,按照将人民币培养成国际货币的方向改革。现在的调整明显是在逆行,甚至可能成为一系列改革的转折点。

央行的调整意在十九大之前消灭市场混乱的苗头,然而,强行维持和操作汇率行情会破坏外资对中国市场的信赖,对中国企业的经营升级也是逆风。

日本经济新闻(中文版:日经中文网)北京 原田逸策

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 63957.10 | -222.17 | 06/11 | 10:49 |

| 日经亚洲300i | 3190.50 | -4.04 | 06/11 | 10:49 |

| 美元/日元 | 160.45 | 0.07 | 06/11 | 10:44 |

| 美元/人民元 | 6.7757 | 0.0037 | 06/11 | 02:44 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3978.3920 | -14.8338 | 06/11 | 09:34 |

| 恒生指数 | 24465.62 | 57.66 | 06/11 | 09:33 |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |