中国国有银行为啥赚不动了?

2015/08/31

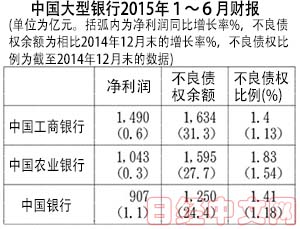

中国大型国有银行的业绩正在迅速下滑。中国工商银行、中国农业银行、中国银行3家银行在8月28日之前发布的2015年上半年(1~6月)财报显示,净利润合计为3440亿元,仅比上年同期增长0.7%,与2014年全年增长6.7%相比大幅下降。由于中国国内经济减速,截至6月底的不良债权余额比半年前增加了约30%,同时中国人民银行(央行)相继出台的降息和利率自由化举措也在挤压收益。

中国工商银行董事长姜建清在27日的记者会上称,上半年业绩反映的是银行收益的新常态。该行的净利润此前受国内经济增长等的推动,曾长期保持2位数增速。这是增长率自2006年上市以来首次降至1%以下。

挤压银行收益的最大因素是不良债权的增加。3家银行截至6月底的不良债权余额合计达到4480亿元,比2014年12月底增加了28%。

中国领导层提出中国经济进入“新常态”,一直在推进经济结构改革,即在钢铁、煤炭和造船等面临产能过剩问题的行业减少设备投资和库存等。工商银行指出,一部分企业的经营陷入困境,融资偿还日趋困难。暗示截至2015年底的不良债权比率有可能高于此前一直定为目标的1.45%。而日本野村国际预测称,“工商银行的不良债权下半年将继续增加,2015年全年将出现利润下滑”。

另外一个因素则是存贷利率差的缩小。国有银行此前受到利率限制的保护,一直稳定获得高收益,但这种前提正在逐步崩溃。

人民银行为了刺激国内经济,自2014年11月起先后5次降息,商业银行通过贷款获得的利息收入正在减少。同时,人民银行正在从大额存款开始,分阶段推进存款利率的自由化,这使得商业银行融资成本正在增加。

中国政府5月推出了存款保险制度,构建了防止个别银行经营破产波及金融系统整体的机制。此外,2015年之内很有可能取消存款利率上限,完全实现利率自由化,争取存款的竞争有可能进一步削弱银行的力量。中国银行表示,利率自由化将成为拉低下半年收益的因素。

收益减少和不良债权的增加将对银行的资本战略构成影响。根据国际性的银行监管规定(《巴塞尔协议3》),中国的银行监督当局要求大型银行在2018年底之前将核心的一级资本(Tier1)比率提高至9.5%。农业银行截至6月底的这一比率仅为9.3%,如果业绩持续低迷,有可能需要进行增资。

另一方面,多数观点认为,股价下跌对银行系统产生的直接影响有限。中国《商业银行法》规定,除了政府批准的例外,禁止银行进行股票投资。例如工商银行的持有股票约为270亿元,仅为总资产的约0.1%。此外,据称向客户销售的理财产品也“大部分投资于债券等,投资股票的产品仅为整体的8.3%”。

日本经济新闻(中文版:日经中文网)香港 粟井康夫

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

挤压银行收益的最大因素是不良债权的增加。3家银行截至6月底的不良债权余额合计达到4480亿元,比2014年12月底增加了28%。

中国领导层提出中国经济进入“新常态”,一直在推进经济结构改革,即在钢铁、煤炭和造船等面临产能过剩问题的行业减少设备投资和库存等。工商银行指出,一部分企业的经营陷入困境,融资偿还日趋困难。暗示截至2015年底的不良债权比率有可能高于此前一直定为目标的1.45%。而日本野村国际预测称,“工商银行的不良债权下半年将继续增加,2015年全年将出现利润下滑”。

另外一个因素则是存贷利率差的缩小。国有银行此前受到利率限制的保护,一直稳定获得高收益,但这种前提正在逐步崩溃。

人民银行为了刺激国内经济,自2014年11月起先后5次降息,商业银行通过贷款获得的利息收入正在减少。同时,人民银行正在从大额存款开始,分阶段推进存款利率的自由化,这使得商业银行融资成本正在增加。

中国政府5月推出了存款保险制度,构建了防止个别银行经营破产波及金融系统整体的机制。此外,2015年之内很有可能取消存款利率上限,完全实现利率自由化,争取存款的竞争有可能进一步削弱银行的力量。中国银行表示,利率自由化将成为拉低下半年收益的因素。

收益减少和不良债权的增加将对银行的资本战略构成影响。根据国际性的银行监管规定(《巴塞尔协议3》),中国的银行监督当局要求大型银行在2018年底之前将核心的一级资本(Tier1)比率提高至9.5%。农业银行截至6月底的这一比率仅为9.3%,如果业绩持续低迷,有可能需要进行增资。

另一方面,多数观点认为,股价下跌对银行系统产生的直接影响有限。中国《商业银行法》规定,除了政府批准的例外,禁止银行进行股票投资。例如工商银行的持有股票约为270亿元,仅为总资产的约0.1%。此外,据称向客户销售的理财产品也“大部分投资于债券等,投资股票的产品仅为整体的8.3%”。

日本经济新闻(中文版:日经中文网)香港 粟井康夫

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.52 | 0.14 | 06/11 | 08:37 |

| 美元/人民元 | 6.7718 | -0.0002 | 06/11 | 00:31 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |