2015将降息1~2次

2014/12/29

日本经济新闻社(中文版:日经中文网)和日经QUICK新闻日前汇总的中国经济学家调查显示,预测中国2015年内降息1~2次的观点占多数。中国领导层正在就把明年的经济增长率目标下调至“7%左右”进行调整,越来越多观点认为要达成这一目标,货币宽松的支撑不可或缺。作为经济下行因素,很多经济学家列举了房地产行情和地方债务。

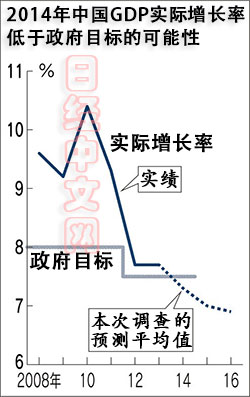

2015年实际国内生产总值(GDP)增长率预期平均值为7.0%,而2016年为6.9%。此外,很多观点认为2014年增长率为7.3%,将略微低于中国政府设为今年目标的“7.5%左右”。

多数观点认为,消费者物价指数(CPI)涨幅由于原油价格下跌的影响等,将持续徘徊在2%左右。

从最近的经济指标来看,住宅行情冷却已波及企业生产和投资,经济减速风险正在提高。苏格兰皇家银行经济学家高路易(Louis Kuijs)指出:“房地产价格下跌和出口增长乏力等逆风仍然很强。如果没有财政和货币等宏观经济政策的支持,越来越难以实现7%的增速”。

中国人民银行(央行)于11月下旬时隔2年零4个月实施了降息。招商证券经济学家谢亚轩表示:由于经济下行压力较大,随着原油价格大幅下跌,放宽货币政策的空间正在扩大。在调查中,认为2015年内将降息1~2次的受访者在23人中达到17人。此外,很多观点认为,为了推动银行增加放贷,将下调存款准备金率。

不过,认为追加货币宽松有助于房地产行情好转的观点却不多。法兴银行姚炜认为只是让大城市圈的房价稳定,在地方供给过剩这一最大问题上并没有效果。新加坡银行理查德杰拉姆则观点更加尖锐,认为“住宅市场正在产生大量泡沫。货币政策虽然可以推迟市场调整,但却无法防范”。

在以选项方式调查经济萎靡不振的原因时,房地产行情恶化继续位居首位。三菱东京UFJ银行杨志表示,虽然房地产行情正渐渐趋稳,但要想解决供给过剩的问题还需要一段时间。

也有越来越多的经济学家提到地方政府的债务问题。新鸿基金融集团温杰表示,土地出售收入的减少给地方政府的财政构成重负。星展银行(DBS)的梁兆基则指出,货币宽松可能将再次便于地方政府借贷等问题向后推迟,存在扰乱金融系统稳定的风险。

(粟井康夫 香港报道)

参与调查的机构和经济学家(以机构英语名称排序,省略敬称):

Asia ABN AMRO Bank (Arjen van Dijkhuizen)、澳新银行(刘利刚)、Bank of Singapore(Richard Jerram)、三菱东京日联银行(杨志)、交银国际(李苗獻)、招商证券(谢亚轩)、中信银行(廖群)、瑞信(陶冬)、大和证券(赖志文)、星展银行(梁兆基)、德意志银行(张智威)、高盛(宋宇)、海通国际(胡一帆)、汇丰(屈宏斌)、摩根大通(朱海斌)、Julius Bear(黄兆麟)、凱基证券(邝民彬)、摩根士丹利(乔虹)、野村国际(花长春)、苏格兰皇家银行(Louis KUIJS)、法兴银行(姚炜)、渣打银行(申岚)、新鸿基金融(温杰)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

多数观点认为,消费者物价指数(CPI)涨幅由于原油价格下跌的影响等,将持续徘徊在2%左右。

从最近的经济指标来看,住宅行情冷却已波及企业生产和投资,经济减速风险正在提高。苏格兰皇家银行经济学家高路易(Louis Kuijs)指出:“房地产价格下跌和出口增长乏力等逆风仍然很强。如果没有财政和货币等宏观经济政策的支持,越来越难以实现7%的增速”。

|

不过,认为追加货币宽松有助于房地产行情好转的观点却不多。法兴银行姚炜认为只是让大城市圈的房价稳定,在地方供给过剩这一最大问题上并没有效果。新加坡银行理查德杰拉姆则观点更加尖锐,认为“住宅市场正在产生大量泡沫。货币政策虽然可以推迟市场调整,但却无法防范”。

在以选项方式调查经济萎靡不振的原因时,房地产行情恶化继续位居首位。三菱东京UFJ银行杨志表示,虽然房地产行情正渐渐趋稳,但要想解决供给过剩的问题还需要一段时间。

也有越来越多的经济学家提到地方政府的债务问题。新鸿基金融集团温杰表示,土地出售收入的减少给地方政府的财政构成重负。星展银行(DBS)的梁兆基则指出,货币宽松可能将再次便于地方政府借贷等问题向后推迟,存在扰乱金融系统稳定的风险。

(粟井康夫 香港报道)

参与调查的机构和经济学家(以机构英语名称排序,省略敬称):

Asia ABN AMRO Bank (Arjen van Dijkhuizen)、澳新银行(刘利刚)、Bank of Singapore(Richard Jerram)、三菱东京日联银行(杨志)、交银国际(李苗獻)、招商证券(谢亚轩)、中信银行(廖群)、瑞信(陶冬)、大和证券(赖志文)、星展银行(梁兆基)、德意志银行(张智威)、高盛(宋宇)、海通国际(胡一帆)、汇丰(屈宏斌)、摩根大通(朱海斌)、Julius Bear(黄兆麟)、凱基证券(邝民彬)、摩根士丹利(乔虹)、野村国际(花长春)、苏格兰皇家银行(Louis KUIJS)、法兴银行(姚炜)、渣打银行(申岚)、新鸿基金融(温杰)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.51 | 0.13 | 06/11 | 07:50 |

| 美元/人民元 | 6.7718 | -0.0002 | 06/10 | 23:49 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |