中国理财产品急刹车

2014/09/24

中国“理财产品”的销售已经踩下刹车。银行销售的非保本理财产品截至6月底的余额仅比去年底增长5%。这是因为金融机构加强了监管,个人投资者也强化了风险意识。另一方面,当局今年春季向首次发生债务违约的公司债市场注入了大量资金,积极防范混乱局面。

中国打算加强对投机资金的管理,同时实现房地产泡沫软着陆和支撑经济。目前,资金的调整并未引发巨大混乱,但在经济减速风险加强的背景下,目前将得不得保持政策的微妙平衡。

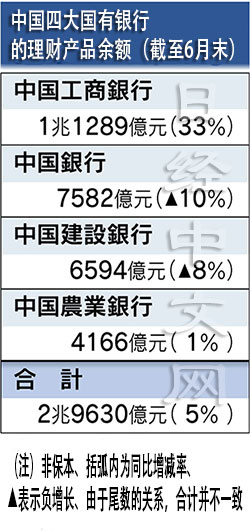

四大银行的非保本理财产品余额截至6月底为2万亿9630亿元。资产规模排在第2位的中国建设银行在半年里下降8%,第4位的中国银行下降10%。而增长33%的最大银行中国工商银行则表示,对于理财产品也参考银行融资实施了风险管理,强调了安全性。

如果是非保本理财产品,银行将只承担销售责任。损失在原则上由客户负担。自中国经济增长放缓日趋明显的2013年前后起,围绕理财产品的兑付,开始出现引发纠纷的案例,UBS证券首席战略家陈李表示,“个人将资金由理财产品转移至上市股票的趋势正逐渐突出”。

由于担心理财产品的潜在风险,银行监管当局7月发布了理财产品监管强化举措。具体来说,即要求银行通过文件向客户说明其与存款的差别、在银行内部设立管理和监督理财产品的独立专业部门等。监管强化似乎产生了影响,6月底以后,销售速度正在放缓。

另一方面,在3月发生首次债务违约的公司债市场,一度急剧上升的收益率正在走向稳定。这是因为中国政府正在通过限定对象金融机构的精准货币宽松政策,努力消除公司债投资者的不安。

中国AA级公司债(10年期)平均收益率年初曾上涨至8.5%左右,但目前已经降至7%左右,这是去年夏季以来的最低水平。

中国人民银行(央行)6月以一部分银行为对象,下调了存款准备金率,而上周又以中国5家大型银行为对象,注入了总计5千亿元的巨额资金。此外,9月18日将公开市场操作的适用利率时隔约2个月由3.7%下调至3.5%,突出了宽松的政策姿态。

排在世界第2位的中国经济能否在稳定增长的道路上软着陆,将对世界经济的动向产生影响。

(土居伦之 上海报道)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

四大银行的非保本理财产品余额截至6月底为2万亿9630亿元。资产规模排在第2位的中国建设银行在半年里下降8%,第4位的中国银行下降10%。而增长33%的最大银行中国工商银行则表示,对于理财产品也参考银行融资实施了风险管理,强调了安全性。

如果是非保本理财产品,银行将只承担销售责任。损失在原则上由客户负担。自中国经济增长放缓日趋明显的2013年前后起,围绕理财产品的兑付,开始出现引发纠纷的案例,UBS证券首席战略家陈李表示,“个人将资金由理财产品转移至上市股票的趋势正逐渐突出”。

由于担心理财产品的潜在风险,银行监管当局7月发布了理财产品监管强化举措。具体来说,即要求银行通过文件向客户说明其与存款的差别、在银行内部设立管理和监督理财产品的独立专业部门等。监管强化似乎产生了影响,6月底以后,销售速度正在放缓。

另一方面,在3月发生首次债务违约的公司债市场,一度急剧上升的收益率正在走向稳定。这是因为中国政府正在通过限定对象金融机构的精准货币宽松政策,努力消除公司债投资者的不安。

中国AA级公司债(10年期)平均收益率年初曾上涨至8.5%左右,但目前已经降至7%左右,这是去年夏季以来的最低水平。

中国人民银行(央行)6月以一部分银行为对象,下调了存款准备金率,而上周又以中国5家大型银行为对象,注入了总计5千亿元的巨额资金。此外,9月18日将公开市场操作的适用利率时隔约2个月由3.7%下调至3.5%,突出了宽松的政策姿态。

排在世界第2位的中国经济能否在稳定增长的道路上软着陆,将对世界经济的动向产生影响。

(土居伦之 上海报道)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 63902.27 | -277.00 | 06/11 | 10:37 |

| 日经亚洲300i | 3186.55 | -7.99 | 06/11 | 10:37 |

| 美元/日元 | 160.42 | 0.04 | 06/11 | 10:32 |

| 美元/人民元 | 6.7758 | 0.0038 | 06/11 | 02:32 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24380.02 | -27.94 | 06/11 | 09:21 |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |