比亚迪在车载电池业务上探索新路

2021/05/12

长期以来,比亚迪都对电池的对外销售显示出消极态度。因为其同时涉足电池和纯电动汽车的“垂直整合模式”取得了成功。在以纯电动汽车为中心的新能源汽车市场,“截至2018年连续4年排在全球销量首位”(比亚迪),向外部供应属于核心零部件的电池带来的好处并不多。

|

不过,自2018年前后起,中国市场的竞争环境发生剧变。中国政府2017年起逐步减少新能源汽车销售补贴。到2019年中期,补贴减至此前一半左右,消费明显降温,行业整体和比亚迪的销售都受到打击。比亚迪的新能源汽车的销量在2019年7月以后连续14个月低于上年。

自2020年下半年起,中国新能源汽车的销售复苏变得明显,但又迎来了行业的竞争激化。美国特斯拉2020年1月启动中国产“Model 3”的供货,上汽通用五菱汽车同年7月上市的低价纯电动汽车“宏光MINI EV”热销。

|

| 比亚迪4月上旬在重庆举行的发布会现场 |

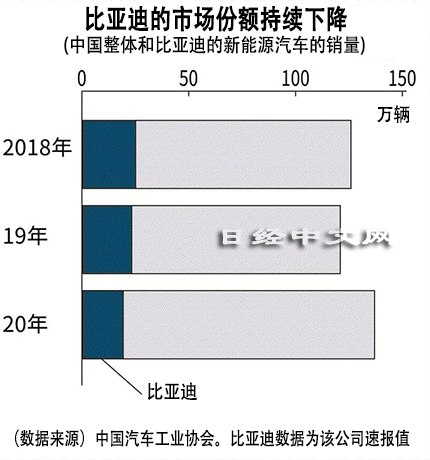

数年前曾超过20%的比亚迪的中国新能源汽车销量份额到2020年降至14%左右。由于自身的纯电动汽车销量下滑,比亚迪不得不通过对外部供应电池来扩大收益和降低成本。

另一方面,也迎来东风。比亚迪在采用磷酸铁材料的电池领域具有优势,刀片电池也属于磷酸铁类。在中国,采用镍、钴和锰等“三元材料”的电池最近数年属于主流。三元电池的优点是相比磷酸铁类,在小型化情况下容易延长续航距离。中国政府此前的销售补贴也将一定的续航距离等定为条件,因此三元电池此前一直保持优势。

不过,销售补贴不断减少,预计到2022年底将停止发放,三元电池的优点正在减弱。据称,原本磷酸铁类电池与三元电池相比,成本低2成左右。越来越多观点认为“后补贴时代磷酸铁类电池的势头将加强”(中国华安证券)。

车载电池市场的竞争激烈。最大厂商中国宁德时代新能源科技(CATL)已和众多汽车厂商携手,推进大规模增产,提出2020年底以后展开超过1万亿日元增产投资的计划。涉足纯电动汽车的比亚迪与专注于电池的宁德时代不同,对外部供给电池有可能是给敌人送子弹。

在众多竞争对手展开激烈竞争的环境下,车载电池的对外销售能否像比亚迪预期的那样得到推进仍不明朗。不过,熟悉中国汽车行业的分析师指出“王传福的领袖气质和人脉在寻找买家方面或将发挥威力”。

在约25年前从零开创面向手机和个人电脑的锂离子电池业务、转眼之间崭露头角的“电池大王”将迎来新的挑战。

日本经济新闻(中文版:日经中文网)川上尚志 广州

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.53 | 0.34 | 06/11 | 05:07 |

| 美元/人民元 | 6.7719 | 0.0001 | 06/10 | 21:07 |

| 道琼斯指数 | 49919.09 | -953.02 | 06/10 | 16:01 |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4260.0 | -75.9 | 06/09 | close |